火災保険有効活用~火災保険加入者の80%が「平均100万円」もらえる話。

この記事では火災保険の有効活用についてお話いたします。

皆さんこんにちは。突然ですが、あなたは火災保険に入っていますでしょうか?

一戸建てや会社・店舗をお持ちの方であれば、ほとんどの方が火災保険には入っているのではないでしょうか。

では、お聞きします。「あなたは火災保険を使って保険金をもらった事がありますか?」

この質問をするとほとんどの方が「火事になった事がないからもらった事はない」と答えるのではないでしょうか。

このことから分かるように「火災保険」というネーミングのおかげで、火災保険は火事になった場合にだけ使うものだとほとんどの日本人が洗脳されています。私的には火災保険ではなく、「家災保険」というネーミングにすれば火事だけではなく、家に関する全ての災害をカバーしている保険だと分かるのではないかとつねずね考えています。

しかし、火災保険は火事以外にも「台風や洪水・雪・ひょう」などの自然災害でも申請すれば保険金がおりる対象になっているのです。去年は、ニュースや情報番組の影響で火災保険が台風や洪水などの自然災害でも使えるという事を幸いにも多くの日本人が知り始めていますが、まだまだそれを活用している方は少数派だと思います。

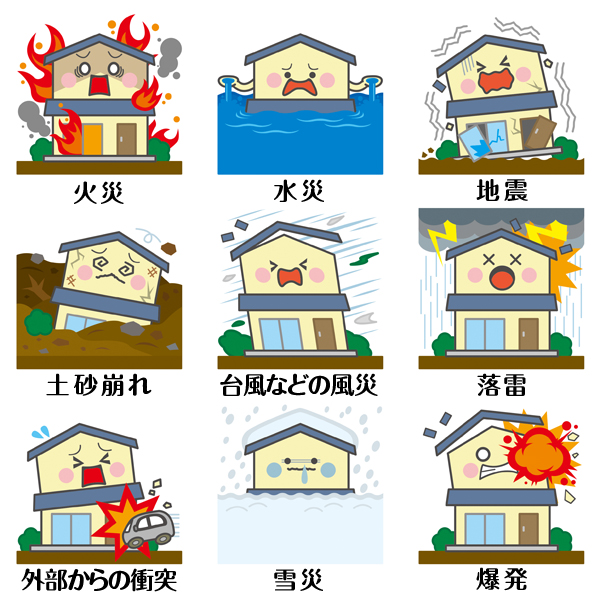

火災保険で保険金がおりる主な補償範囲

このイラストにあるように現在ほとんどの火災保険は火災以外にも水災、台風などの風災、落雷、雪災(ひょう)などのほかにも外部からの衝突や爆発なども補償されています。

※具体的にはあなたが契約している火災保険の補償範囲をご確認下さい。

※地震による補償は、別途で地震保険に入る必要があります。

平均100万円もの保険金が火災保険加入者の80%におりる可能性が。

それでは、一体いくらぐらいの保険金がおりるのかというのが気になるかと思いますが、その額はなんと「一戸建ての場合、平均100万円」「築5年以上の一戸建てのうち、約80%」が火災保険の支給の対象になっているのです。この80%というのは驚きの数字ですよね。

この100万円というデータは一般的な一戸建ての場合です。さらに規模の大きな会社や旅館・工場などの場合は一体いくらになると思いますか?

その金額は、会社や工場などの場合は一戸建てよりも一桁多い1000万円になることもざらにあります。ですから火災保険は一般の方はもちろん、大きな建物お持ちの全てのオーナー様に活用していただきたい保険なんです。

残念なことに被害の自覚がない、保険を使う気がない方が多い。

ある調査によると、実際に被害があった保険加入者の中でなんと「被害の自覚がないという方が70%」。さらには実際に被害があっても「保険を使おうと考えなかった」という保険加入者が35%もいたという驚くべきデータがありました。

日本人のつつましさが出ているというか、実際に被害があっても面倒くさいからなのか、それともそんな事で保険を使ったら保険料が上がるんじゃないかと心配なのか、毎月保険料を支払うだけで、本当はもらえるはずの保険金をもらわずに損をしている方が沢山いるのがこのデータから分かりますね。

このように火災保険は入るのが当たり前という方は多いと思いますが、実際は詳しい保険の内容などはすぐに忘れてしまい、火災保険を使わないのは幸いだと考えて、もしもの時に備えた「お守り」という感覚で入っている方が多いのではないでしょうか。

「大きな被害にしか保険はおりない」という間違い。

しかしながら、「俺の家はニュースのような大きな被害が出たわけじゃないから、保険申請しても無駄じゃね」と思う方も中にはいるかもしれませんよね。

確かに最近の台風で窓や屋根が吹く飛ばされたような甚大な被害のニュース映像を見てしまうと、あんな風にならないと保険金はおりないんじゃないのかなと思うのもわかります。

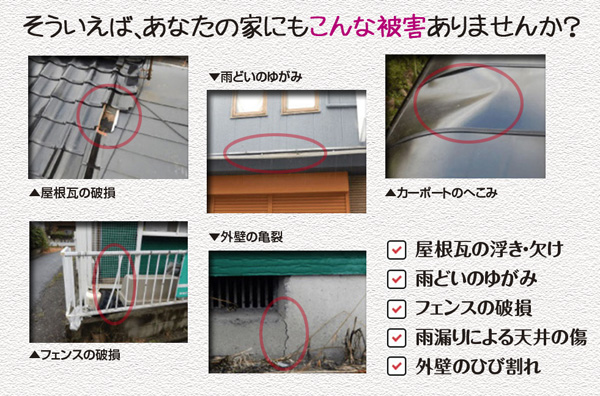

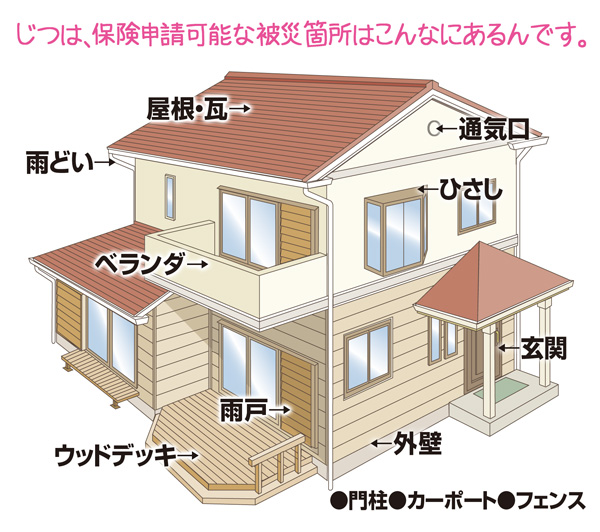

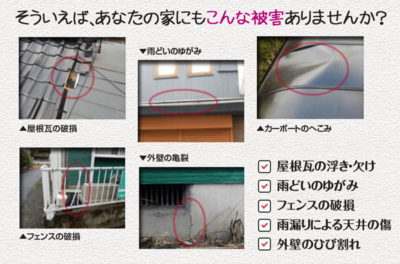

でも実際は、私たち素人には分からない「屋根瓦のゆがみ」や些細な「雨どいのズレや壁の亀裂」などもちゃんと火災保険申請の対象になるので、ご安心ください。

結論を言いますと、火災保険の対象は被害の大きさには関係しません。瓦一枚からでも保険金申請できます。

その証拠に下の写真のような些細な被害でも保険会社から保険金はきちんと支払われています。どのような被害が保険会社に認められるのかを判断するのは、一般の方では無理ですからプロの調査会社に任せましょう。

詳細はこちら >>火災保険おりた実例、こんな些細な被害でも保険金はおります!

火災保険の時効は3年。過去2年以内の自然災害は適用されます。

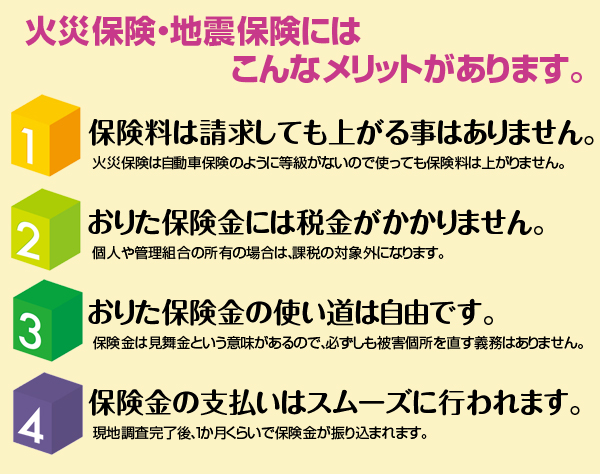

ところで火災保険は自動車保険と違い、保険を使っても次回から保険料が上がるという事はないのですが、3年という時効があります。

ですから今から2年以内に起きた台風や地震、豪雪や洪水被害があった地域にお住いの方は、あなたの火災保険が有効のうちに保険料を払っている当然の権利として、火災保険を使ってください。

特に2019年の台風15号と台風19号が来た千葉県や東北の地域の方。集中豪雨で大きな洪水があった中国地方にお住いの方はご自分では自覚がなくても、屋根や建物が被害を受けている場合が十分に考えられます。

事実この地域にお住いの方は、被害の原因が特定しやすいので多くの方が保険金申請をしてスムーズに保険会社から保険金をもらっています。

詳細はこちら >>台風などの自然災害は、3年前まで遡って保険金申請する事が出来ます。

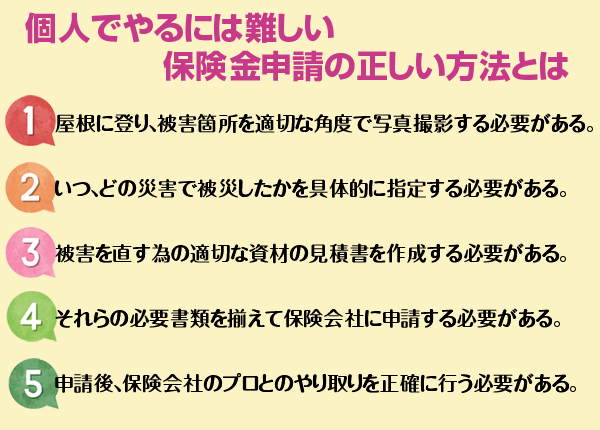

個人で申請しようとすると大きな問題がある。

いかがでしょうか?このような些細な被害でも、正当な権利として平均100万円の保険金が下りる可能性があるのであれば、使わない理由がありませんよね。

しかしながら、保険申請をしようとすると一つ大きな問題があるのです。

それは、あなたの家の被害を証明したり、保険会社に提出する書類を作成したり、被害個所の写真を撮ったりするのに膨大な手間と専門知識が必要となるのです。

このような調査や申請を個人でやろうとすると、ご自分の家の屋根に登ったり配管周りや雨どいを丹念に調べて「自然災害の証拠」をそろえて、原因となった災害の日時などを特定して保険申請しなければなりません。

被害の自覚があっても保険金申請をしない方が多いと前の章で書きましたが、それにはこのように手続きが専門的でめんどくさいというのが一番の原因だったのです。

詳細はこちら >>火災保険を請求する手順と提出書類【保険会社が教えてくれない事】

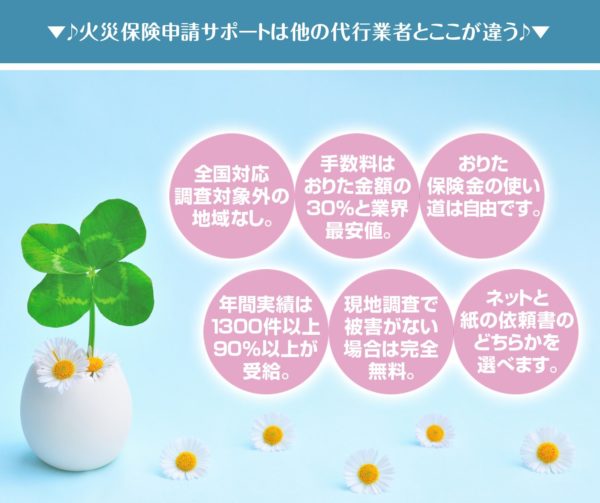

面倒な火災保険申請を一手にやってくれるサービスがあった!

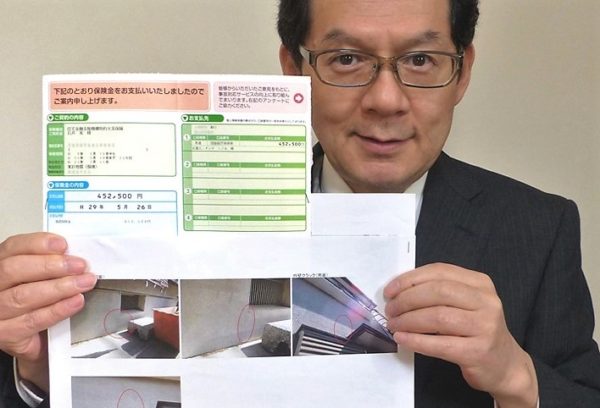

しかし、そんな個人の大きな味方になってくれる便利なサービスがありました。それは、私も数年前に実際に依頼した「火災保険申請サポート」という火災保険申請専門の代行サービスです。

これは基本的には築5年以上で火災保険に入っている全ての建物が対象で、実際に現地調査に来てくれて被害箇所を確認します。その被害が保険申請可能かどうかをその場で判断。申請可能であれば申請に必要な写真や書類をあなたの代わりに作成してくれるという、まさに保険申請をサポートしてくれるサービスです。

この時に私がやった事といえば事前に予約していた現場調査の日に簡単な契約書にサインをして、1時間くらいプロの調査員の現場調査に立ち会っただけでした。

保険申請は保険の名義人しか出せないのが法律で決まってますから後日、調査会社から送られてきた書類一式を自分で保険会社に郵送して終わりでした。あとはその申請を保険会社が承認すれば、無事保険金があなたの口座に振り込まれます。

被害があるかどうかの確認までは費用は一切かからないというのがこのサービスの一番の特徴です。もしも被害がなかった場合は、その時点で終了となります。

無事保険会社に申請して保険金がおりた場合のみ、おりた金額の33%(税込)を成果報酬として後払いするという申し込む方には全くリスクのない安心できるシステムになっています。

さらに驚くのは、おりた保険金の使い道は自由なこと!

この「火災保険申請サポート」はネットか紙の依頼書で申し込んでから、通常約60日、遅くても90日ほどで調査が完了。一戸建ての場合は平均100万円の保険金が多くの方々におりています。

例えば、100万円おりた場合はサポート費用ということで調査会社に33%(税込)を後払いしていただきますがそれを引いたとしても約70万円弱のお金があなたの手元には残ります。そして、一番驚かれるのが保険会社から振り込まれたお金は、必ずしも家や屋根のリフォームに使わなくてもいいという事なんです。

といいますのも本来、保険金は「見舞金」という考え方があるのでリフォームに使うかどうかは、受け取った方の自由なんです。見舞金ですから税金もかからず、確定申告する必要もありませんよ。

保険会社も保険金の使い道を聞いてくる事もありませし、報告する義務もありません。ぶっちゃけ、そのお金を貯金してもいいし、生活費に当ててもいいわけなんです。

自分では自覚してなかった被害による保険金なのに税金もかからずに使い道も自由だなんて、まさに「棚からぼた餅で手に入る臨時ボーナス」と言えるのではないでしょうか。

家のリフォームをするもよし、家族で旅行に行くもよし。

私のように「家族4人でどこか旅行に行きたいけど、生活するのが精いっぱいで、そんな余裕はないよ」と嘆いている方も既に加入している火災保険をちょっと活用するだけで、家族旅行を実現して家族みんなを笑顔にする事ができるのです。

もちろん、家のリフォームに当てたいという方はその70万円を使って被害個所を直すのもいいでしょう。

その際、一つ気をつけて欲しい事があります。

最近被害が多発しているリフォーム詐欺は、保険会社から保険金がおりるかどうか分からない最初の段階で、リフォーム工事の契約を結ぼうと強引に迫ってきます。最悪の場合はリフォーム代金を全て自腹で払う事にもなりかねません。これは順番が逆です。そのようなトラブルを避けるためにも、必ず保険金がおりてからリフォーム工事の契約を進めるようにしましょう。

詳細はこちら >>火災保険の特殊詐欺を見破る3つのポイント【実例付】

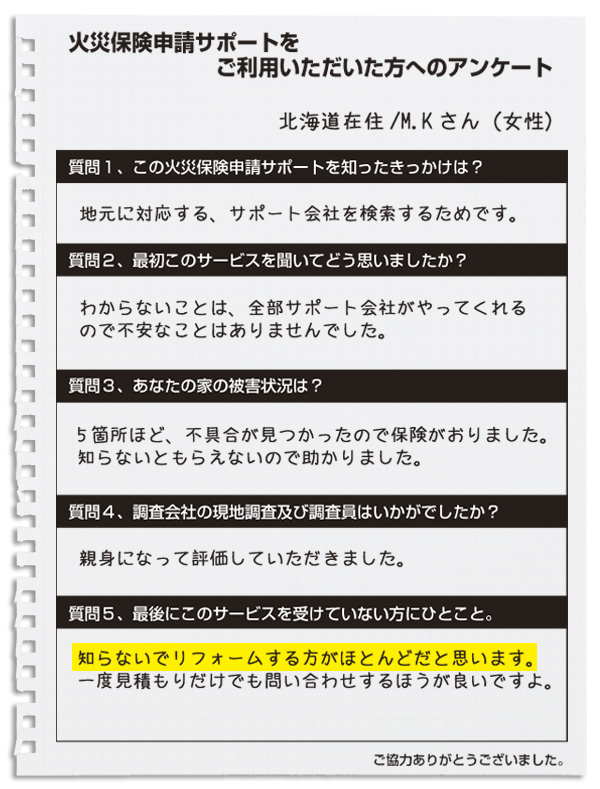

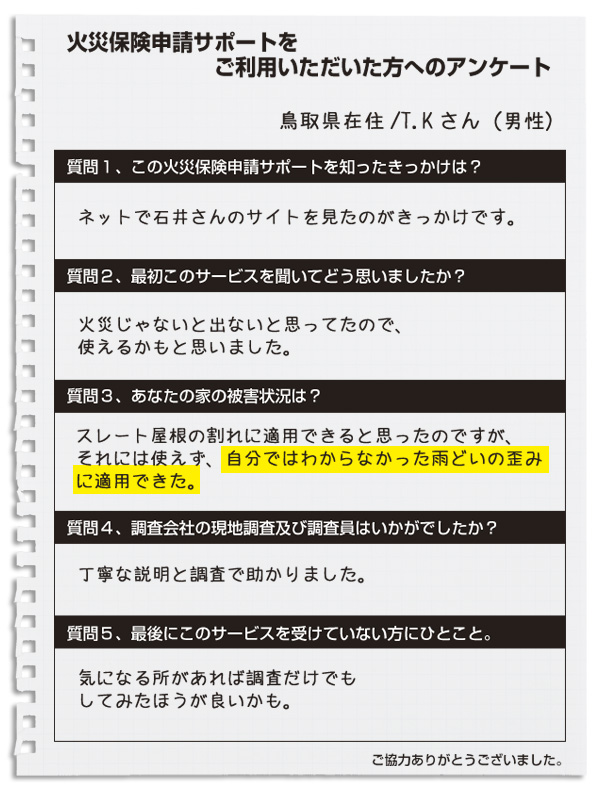

実際に私のブログから申し込んで保険金を受け取った方々の感想や実例をお聞きください。

2019年は全国で台風による被害が多発いたしました。そこでこのブログから「火災保険申請サポート」にお申込みいただいた方が続出。特に被害が多かった千葉県の方は、277万円もの保険金が支払われたという報告を受けました。

しかもその方の場合もご自分では気が付かなかった屋根の被害がプロの調査員のおかげで見つかったとのこと。このように去年台風が通過したという地域にお住いの方は、かなりの確率で保険金がおりますので是非「屋根の無料健康診断」をしてみて下さい。

【最新火災保険ニュース】保険会社が10年契約を廃止して5年契約に変更?

先日発表された火災保険に関する最新ニュースによりますと、これまで火災保険は最長でも10年だったのですが、近年の自然災害が多発した日本においては、それを理由にさらに短い5年毎の契約に変える方針を決めたようです。

このように契約期間が10年から5年になると契約更新も面倒ですし、そのつど保険料が値上がりする事も考えられます。ですから一度火災保険証券を確認してみてください。あなたの火災保険の契約年数はいつまですか?

去年大きな被害をもたらした台風15号や台風19号が来た県にお住いの方は、保険料が値上がりする前に、その火災保険を活用して家や屋根の無料点検をしてもらいましょう。

最後に

いかがでしたか?火災保険は火事の時に使うものと信じ込んでいた方には、まさに目からウロコの話だったのではないでしょうか。

最近ではニュースや情報番組の影響で火災保険が台風や洪水などの自然災害でも使えるという事を幸いにも多くの日本人が知り始めていますが、瓦一枚からの些細な破損でも火災保険の補償範囲だと知っている方はまだまだ少ないのが現状です。

しかし、だからこそこの火災保険の落とし穴とも言える保険金申請に気が付いた方々は「平均100万円」もの臨時ボーナスを次々と受け取っていることも事実です。

この「火災保険申請サポート」は離島を除く日本全国が対象なので、火災保険に入っていて築5年以上の建物をお持ちの方は、相談してみても損はないはずです。今度はあなたが火災保険を臨時ボーナスに変える番ですよ。

詳細はこちら >>火災保険申請サポートって早い話が、なんやねん?

初期費用なしで調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの現地調査はコチラから5分でお申込みいただけます。

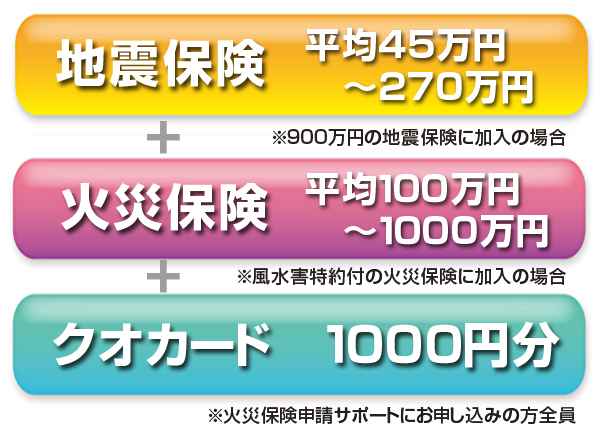

クオカードがもらえるキャンペーンの詳細を確認したい方はこちら

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

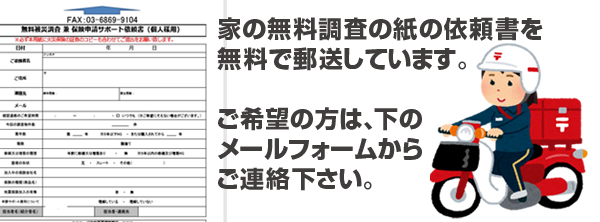

現地調査用の紙の依頼書を無料で即日郵送いたします

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す