火災保険で100万円規模の資金を作る方法【中小企業向け】

この方法は担保や保証人不要で審査もなく、返済する必要もない100万円~1000万円規模で合法的に資金を作る方法になります。

現在資金繰りに困っている中小企業の経営者にとっては、にわかには信じられないかもしれませんが築5年以上の自己所有の戸建てや工場、会社の建物などのオーナーで火災保険に加入している方であれば、火災保険申請代行会社に任せてリスクなく現金化出来る方法があります。もちろん違法性はありません。

あなたは火災保険に入っていますか?

最近の内閣府の調査によりますと、持ち家がある方の82%が火災保険に加入していて、持ち家がある方の49%が地震保険に加入している。というデータがあります。この記事をお読みの経営者の方で、持ち家や自社物件をお持ちであれば当然火災保険や地震保険には加入しているのではないでしょうか?

今回の記事では「ご自分の火災保険や地震保険を活用して自由に使える資金を作る方法」についてお話いたします。どうか最後までお読みください。

火災保険は火事になった時にだけ使うものではありません。

まず、ここまで読んであなたは今こう思ってはいませんか?

「え、火災保険って、火事にならないと保険金が請求できないんじゃないの?どういう事????」

はい、あなたがそう思うのも無理はありません。大部分の日本人が「火災保険は火事になった時にだけ使うもの」と頭に刷り込まれているのです。特に保険会社はその事を積極的には言わないのが現実です。

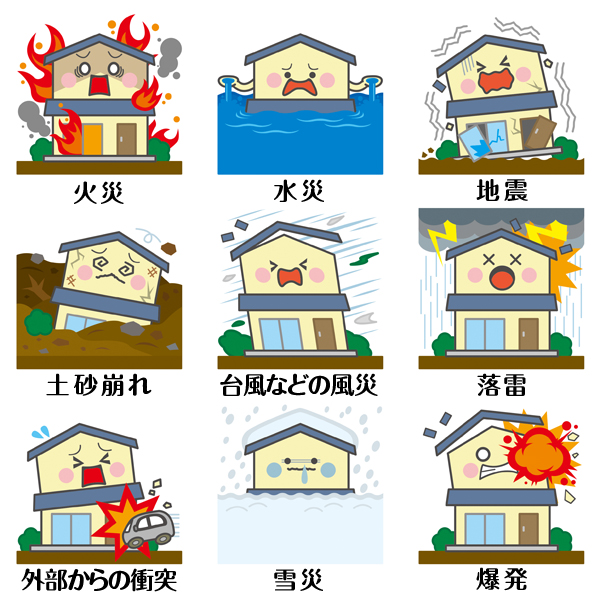

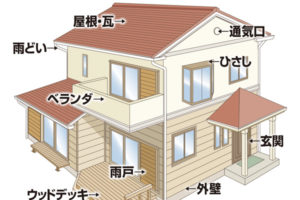

しかしながら、火災保険が補償してくれるのは火災だけではないのです。現在の一般的な火災保険では、以下のイラストのように火災以外の自然災害や人災に対応しているのがほとんどです。

火災、落雷、破裂・爆発、風災、雹災、雪災、水災、盗難、水濡れ、物体の落下・飛来・騒擾(そうじょう)、破損など・・・・建物や家財が被害にあった場合に火災保険が申請できるので、火災保険は「家災保険」と言ってもいいかもしれません。

築5年以上の一戸建ての約70%以上で、平均100万円の保険金がおりている。

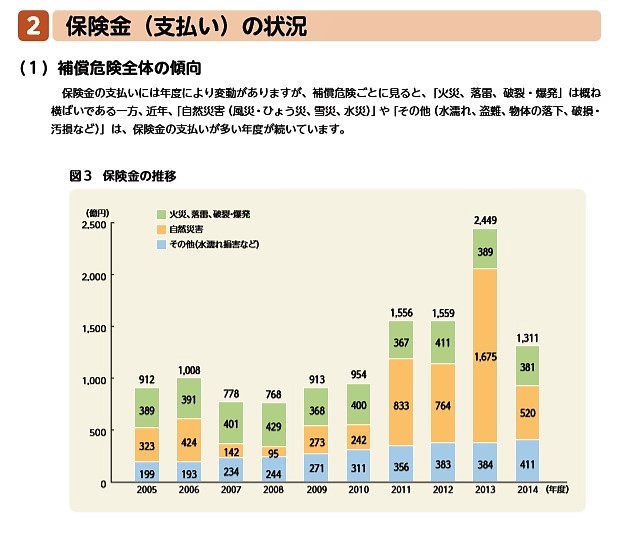

その証拠に上のグラフをご覧ください。これは保険金の推移とその内訳を示したものですが「火災、落雷、破裂・爆発(グラフの緑の部分)」よりも、「台風などの自然災害(グラフのオレンジの部分)」「その他・水濡れ損害など(グラフの水色の部分」の方が多いことがお分かりになるでしょう。

「そうは言っても、今の家や社屋に被害があったわけじゃないんだけど」はい、あなたがそう思うのも無理はありません。先日の大きな台風15号や19号で屋根が吹き飛んでしまった等という被害であれば誰が見ても分かりますよね。

しかし、一見何の被害を受けていないような家でも火災保険申請のプロが屋根や家を調査すると、台風などで知らない間に被害を受けていた個所をかなり高い確率で発見することが出来るのです。

その証拠に調査会社の関東地方での調査の結果「築5年以上の一戸建ての約70%以上で、平均100万円の保険金が下りている」というデータがありました。さらに大きな旅館や工場の場合は下の図のように2000万円というケースもあり、それら全部を含めると平均150万円の保険金がおりています。あなたの家は築5年以上経っていますでしょうか?

詳細はこちら >>火災保険申請代行は社長にこそ使って欲しい!4つのメリットとは?

最新の高額支払い実績はこちらになります↓

詳細はこちら >>【火災保険高額支払い実績】お一人で657万円の保険金がおりました。

保険金がおりるには被害の大小は関係なく、原因が自然災害であれば良いのです。

さらに多くの日本人が誤解している事があります。それは・・・

どうしても保険金がおりるというと、先日の台風19号の時のように屋根が吹き飛ばされたような大きな被害を思い浮かべてしまいがちです。しかし、保険金がおりるには被害の大小は関係なく、原因が自然災害や人災であれば良いのです。

ほとんどの人が「こんな些細な被害なんて、きっと補償されないよ」と勝手に思い込んでいて、その結果貰えるべき保険金を貰っていないのです。これって本当に勿体ない事だとは思いませんか?せっかく高い保険料を払っているのですから、当然の権利だと思いませんか?

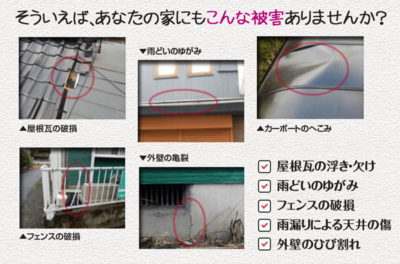

ちょっとした被害、例えば屋根の上部にある棟板金(むねばんきん)が浮いている。屋根の瓦が風で飛ばされた。スレート屋根が数枚ずれている。下の写真のように雨どいが曲がってしまったぐらいでも、じつは保険金はおりるのです。

もう一度言いますね。

保険金がおりる基準は、被害が大きい小さいは関係ありません。極論を言えばその原因が保険の契約書に記載されたものであると証明されれば、保険金はおります。

さらに火災保険申請が認められるのは屋根や家屋だけにとどまりません。フェンス倒壊・曲がり・ずれでの損害、カーポート、郵便ポスト、太陽光パネル、外灯など・・・契約した方の敷地内のものまで補償されているのですが、ここまで知っている方はなかなかいらっしゃいません。

詳細はこちら >>火災保険おりた実例、こんな些細な被害でも保険金はおります!

これらの素人ではとうてい見つけられないような些細な被害をプロの調査会社は見逃すことなく、最大限申請できる調査をしてくれて保険会社に提出する書類まで書いてくれます。

いかがですか?

担保も保証人も不要で、初期費用も全くかからないのに経営者様本人に100万円~1000万円くらいの資金が入るのですから、資金繰りでお悩みの中小企業様にとっては、リスクなく資金を作る方法と言えるのではないでしょうか。

おりた保険金は税金がからないし、保険料も上がらない。

さらに・・・・小企業の経営者の方には、超嬉しいお話があります。それは、おりた保険金というのは損害の補償が目的とされているので利益は生じないという考えから、なんと税金はかかりません、無税です!!!申告する必要はありません。

さらに、さらに「おりた保険金の使い道は自由です。何に使っても貰った人の自由なんです」これが、おりた保険金は必ず被害個所を直さなければならない等と決まっていたら、火災保険を使って自由に使えるお金を作るという目的は果たせませんが、火災保険金は会社の資金や生活費に使っても問題ありません。もちろん被害個所を直してもいいですが保険会社に報告する義務もありません。

また、火災保険は自動車保険と違って、等級制度というものがないので火災保険申請をしても次回から保険料が上がるという事はありませんから安心して保険申請をすることが出来ますよ。

詳細はこちら >>火災保険でおりた保険金の使い道は自由だッ~~!

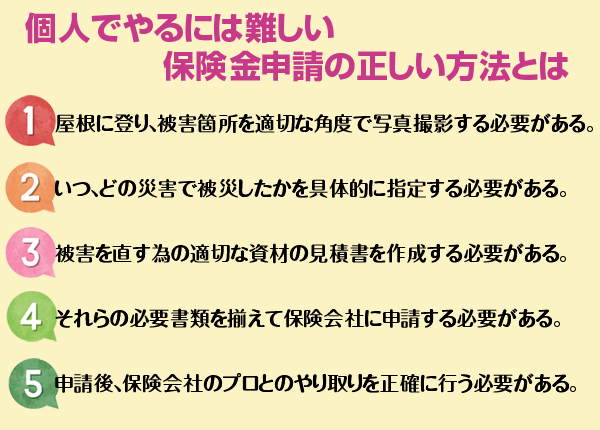

個人で火災保険申請をする際の大きな壁とは?

このように良い事づくめの火災保険申請なのですがじつは個人でやるには、ちょっと面倒な手続きがあります。

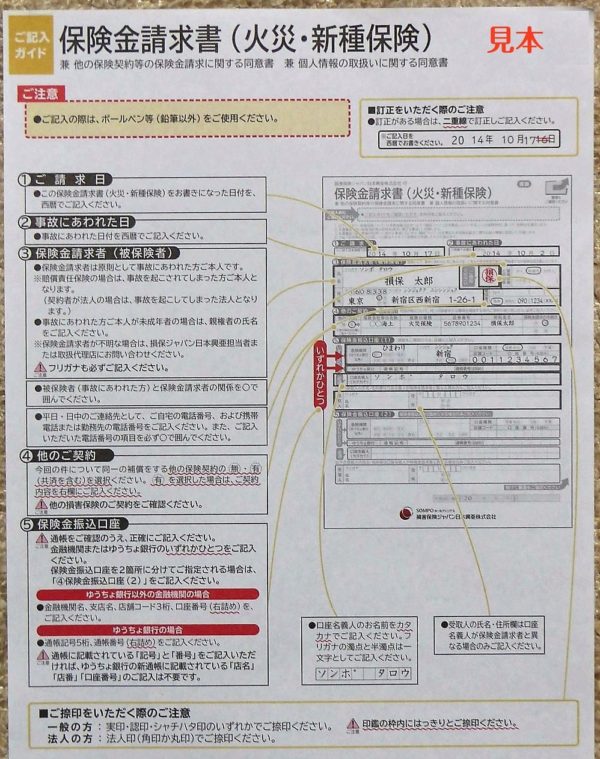

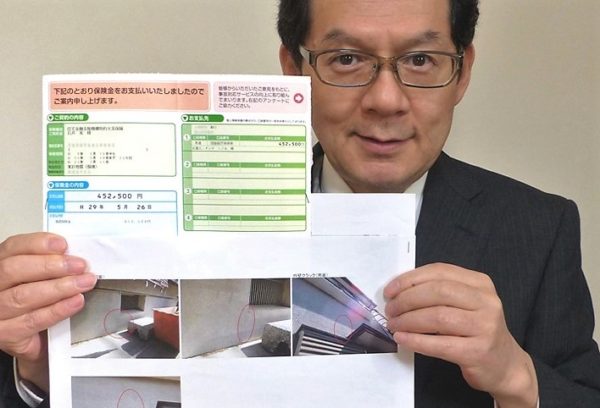

まず、保険会社に連絡をすると上の写真のような「火災保険金請求書」という書類が送られてきて、被害の状況(発生日、発生場所、状況図、どのようにして発生したか?)被害の内容(損害場所、修理金額)等を書いて郵送しなければなりません。

つまり、建物の被害が災害によるものか、経年劣化(老朽化)によるものなのか?何時、どの災害によって被害を受けたのか?

さらに・・・極めつけは、その被害を直すにはいくら位かかるのか?を確定して保険会社を納得させなければなりません。ちなみに経年劣化(老朽化)による被害は、保険会社はほぼ100%認めてくれないのです。

「先日の台風19号の強風で、自宅の窓ガラスが割れた」というようにすぐに証明できる被害が発生したことがわかっていれば、素人のあなた自身でも火災保険会社に連絡して問題なく申請できて保険金が下りるとは思いますが・・・・

今回のように自宅や会社に被害があるかどうか、分からない所から火災保険や地震保険を申請してスムーズに保険金を受け取るためには、それなりのコツがいるのです。

詳細はこちら >>火災保険を請求する手順と提出書類【保険会社が教えてくれない事】

火災保険の申請を専門とするプロの調査会社に依頼しよう!

そのコツというのは・・・・

火災保険の申請を専門とするプロの調査会社に依頼する事を私はお勧めいたします。私も2年前に依頼して無事保険会社から保険金がおりた実績があります。その時の様子はこちらの記事をご覧ください↓

詳細はこちら >>火災保険の現地調査が家にやって来た!【調査は1時間で終了】

どうやって申請すれば、保険会社は納得するのか?

台風などの風災の被害の多い日は一体いつだったのか?

そもそもどのような被害ならば補償されるのか?

どうやって保険会社と交渉すれば良いのか?などなど。

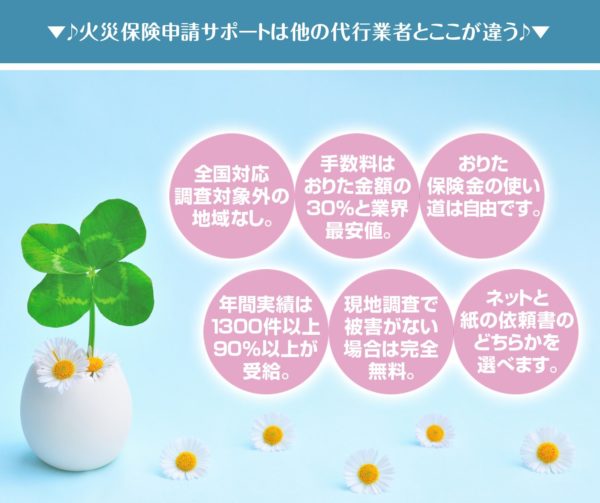

様々な疑問や問題点が火災保険申請には立ちふさがっているのですが、プロの調査会社が行っている「保険金申請サポート」はリフォーム会社が行うものと違いこれまでに何千件という申請をしている実績があるので確実性が高いです。

その「火災保険申請サポート」はあなたの代わりに面倒な事は全てやってくれます。そして、気になる費用は保険金がおりた保険金から30%を後払いするという完全成果報酬型のサービスになります。

2.あなたの代わりに被害箇所の特定して事故状況説明書を書いてくれる。

3.あなたの代わりに修理見積書を書いてくれる。

4.あなたの代わりに屋根に登ったりして、被害箇所の写真を撮影してくれる。

5.保険会社とのやり取りのアドバイスをしてくれる。

2.調査後に申請できる場合のみ、保険会社に保険金申請書を下さいと電話をする。

3、保険会社にすべての書類を郵送する。

なお、保険会社に申請する場合は契約者本人が行う事が法的に決まっています。悪徳業者の中には契約者の承諾なしに勝手に保険会社に申請を出してしまう会社がありますので、そのような業者にはお気をつけ下さい。

保険金が全くおりなかった場合は完全無料。

保険金がおりた場合にはおりた保険金の33%(税込)がサポート費用としてかかりますが、申請サポートを活用して保険金が下りなかった場合は費用を一切頂きません!

完全成果報酬型という仕組みは「過払い金の返還請求」などと同じもので、成果が出なかった(保険金が全くおりなかった)場合は、一切費用はかからないというサービスです。

繰り返しになりますが、リスクなしで何もないところから資金を作るわけですから手数料を払ってもプロの調査会社に任せて、経営者は本来の仕事に力を入れるべきではないでしょうか。自宅でも工場や社宅でもあなたがオーナーで火災保険の契約者であれば、何件でも火災保険申請は出来ます。

中小企業の経営者のあなたにこそ、この火災保険申請サポートを使っていただきたい。

今回私がこの記事を書いたのは、日頃会社の資金繰りに追われている経営者の方のお役に立ちたいという願いからでした。と言いますのも個人事業主の私も数年前に、毎月の生活費に捻出するのに四苦八苦の時期がありました。

友人にこの火災保険の活用法を教えてもらい「最初はそんなうまい話があるのか」と半信半疑でしたが、費用がかからないのでダメ元でお願いしたところ、無事保険会社から保険金がおりて、本当に助かったという体験があるからです。

あなたがもし、会社の資金繰りにお困りで自由に使えるお金がリスクなしで手に入れたいとお考えでしたら、ダメ元でいいから家や会社を診てもらうだけでもいかがですか?

何も被害がなければ、それでラッキー。もしも隠れ被害があったらそれもラッキーという気軽な気持ちでお申込み下さい。なにしろ、火災保険に入っていれば何もない所から資金が手に入るかもしれないのですから。

こちらの関連記事も参考にして下さい↓

詳細はこちら >>コロナ不況に火災保険が効く?【ホテル・旅館・工場の経営者へ】

詳細はこちら >>【火災保険活用法】築5年以上の一戸建てをお持ちの方は必見! 火災保険加入者の80%が「平均100万円」もらえる話。

初期費用なしで調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの現地調査はコチラから5分でお申込みいただけます。

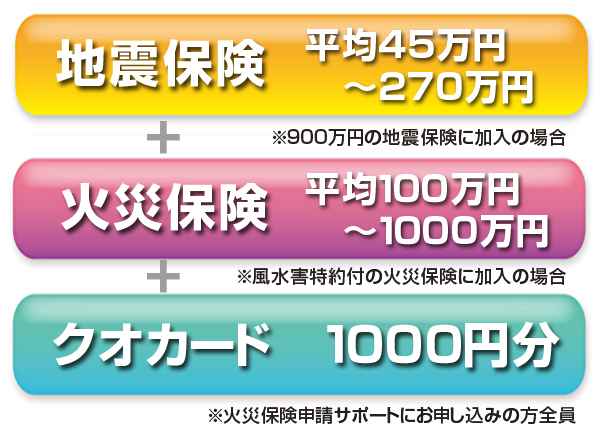

クオカードがもらえる期間限定キャンペーンの詳細を確認したい方はこちら

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、火災保険申請サポートでは紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す