火災保険の確定申告方法

【初心者向けにわかりやすく解説します】

現在火災保険に入っているけど、保険金がおりたら税金がかかりそうと不安がある。

新しく火災保険に入りたいんだけど、確定申告などがめんどくさそうだ。

なんか、火災保険に関するお得な活用法があればついでに知りたい。と考えていませんか?

本記事では、下記の内容を解説いたします。

2.火災保険・地震保険でおりた保険金は非課税!

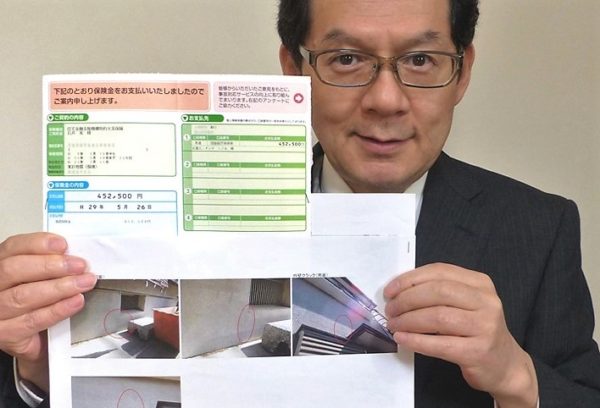

この記事を書いている私は、火災保険申請をして45万円の保険金がおりた経験があり、ブログで紹介している無料調査は年間2000件という実績がありますので、記事の信頼性担保に繋がると思います。

●火災保険と税金との関係が分かる。

1.火災保険の確定申告方法

1-1.確定申告とは?

確定申告は「所得」にかかる税金のことです。

確定申告とは、所得にかかる税金(所得税及び復興特別所得税)の額を計算し、税金を支払うための手続きです。個人の所得の計算期間は1月1日から12月31日の1年間になります。

たとえば、確定申告が必要な人の例を挙げてみると・・●配当所得があった人●不動産所得があった人●事業所得があった人(個人事業主)●給与所得があった人(サラリーマンでも確定申告が必要な場合も)●退職所得があった人●譲渡所得があった人●山林所得があった人●一時所得があった人●雑所得があった人(年金、事業的規模でない副業による所得などがある場合)

以上のような条件に当てはまる人は確定申告をして、税金を納めなければなりません。

なお、サラリーマンの場合は会社があなたの代わりにやってくれるので確定申告する必要がないので、ホント助かりますよね。

1-2.確定申告の控除とは?

支払った火災保険料は控除対象にならない!

「控除」とは簡単に説明すると所定の条件に適合することで、所得や税額から引くことができる金額を指します。

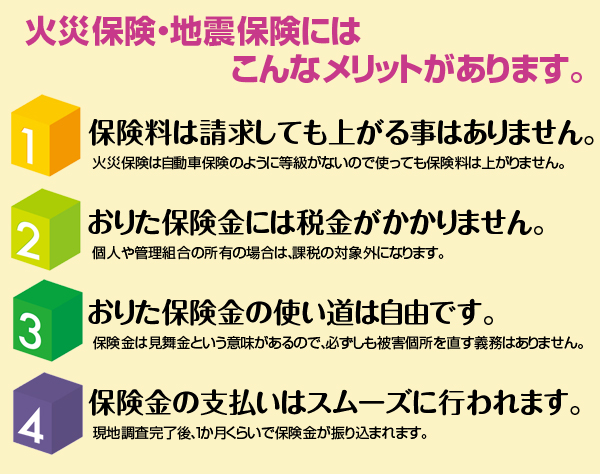

火災保険料を支払った方ならば、その金額は税金がかからないようにして欲しいと考えるかと思いますが、残念ながら支払った火災保険料は控除対象にならないんです。

そのかわり、地震保険に加入している方は支払った地震保険料は控除対象になりますのでご安心下さい。

2.火災保険・地震保険でおりた保険金は非課税

2-1.火災保険で支払われた保険金は所得ではない?!

では、火災保険に加入している人が火事や自然災害を受けて保険会社から保険金を受け取った場合はどうなるのでしょう。

先ほどの例を思い出してみると「一時所得があった人」「雑所得があった人(年金、事業的規模でない副業による所得などがある場合)」がその中では当てはまりそうな気がしますが・・・・火災保険で支払われた保険金は所得ではありません。

なぜならば、そもそも火災保険や地震保険の目的は「受けた損害の穴埋め」という点にあり、損害の補てん分に限られているため保険金を受け取っても利益は生じません。そのため、税金はかからないのです。

その他にも例えば、入院給付金や通院給付金、手術給付金など利益が出ないとされる保険金は税金がかかりません。したがって、火災保険を申請して被害が認められて保険金がおりた場合は税金がかからない非課税ですから確定申告をする必要はありません。

詳細はこちら >>火災保険でおりた保険金の使い道は自由だッ~~!

2-2.火災保険は使わないと勿体ない?

先ほどお伝えしたように火災保険は、使っても税金がかかることがないという事はご理解いただけましたでしょうか?

「火災保険を使う平均年数は70年に一度だけ」というデータがあります。つまりほとんどの方が何十年も火災保険料を支払って一度も使うこともなく一生を終えてしまうという計算になりますね。

「でも、それはそれで火事がなかったから良いことじゃない」「火災保険を使えと言っても無理やり火事にするわけにもいかないし」と思われたあなた。

じつは・・・

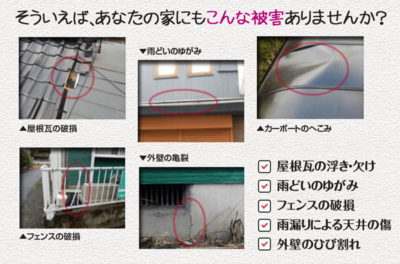

火災保険は火事だけでなく「ほかの自然災害の被害も補償」してくれるという事をご存知ですか?ほかの自然災害とは、最近多くなっている台風やゲリラ豪雨の被害やひょうや雪・カミナリなどの被害を言います。

でも、その自然災害っていつ自分の家に起こったのか気が付かない方がほとんどなんですね。特に屋根の被害などは普段は見えないので分からないのも当然ですよね。

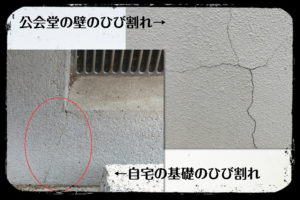

そんな火災保険に既に加入している人限定、全国どこでも家の被害診断をしてくれるサービスがあったら嬉しいとは思いませんか?私も基礎部分の亀裂が見つかり、保険会社から正当な45万円の保険金がおりた実証済のサービスですから、使わない手はないと思いますよ。

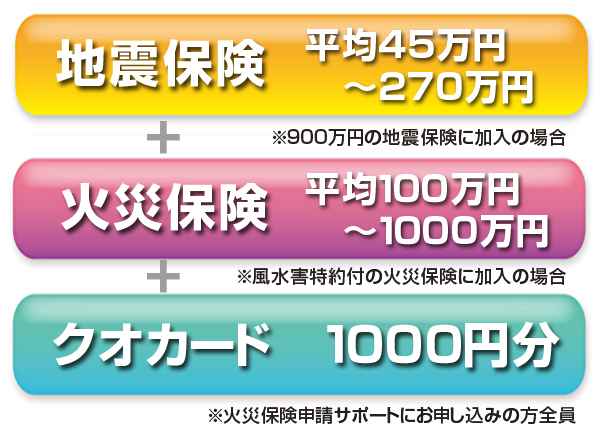

詳細はこちら >>【火災保険活用法】築5年以上の一戸建てをお持ちの方は必見! 火災保険加入者の80%が「平均100万円」もらえる話。

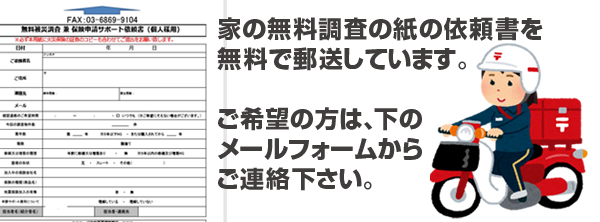

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえる期間限定キャンペーンの詳細を確認したい方はこちら

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

●支払った火災保険料は確定申告時の控除対象にならないが、地震保険は控除対象になる。

●火災保険・地震保険でおりた保険金は利益が生じないので非課税。したがって確定申告する必要がない。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す