あなたの火災保険、水災補償がついていますか?

火災保険の水災補償とは

こんにちは、石井です。甚大な被害をもたらした西日本の豪雨。

近年、台風や長雨による大規模な土砂災害や河川の氾濫による浸水害が頻発していますね。こうした災害への備えの一つが火災保険です。これは火災だけでなく水災も補償の対象に含めることが可能です。

しかし、約30年前に家を建てた時に火災保険に加入したが、水災は対象外で、土砂崩れで被災しても補償は受けられないというケースも実際にあります。

このように一昔前の火災保険には水災補償がついていないケースがありますが、ここ十数年以内に加入したなら水災補償は自分から外さない限り、基本的についていることが多いと言います。

水災補償が含まれているか確認しましょう

まず、自宅で加入している火災保険に水災補償が含まれているか確認しましょう。含まれていない場合、自宅の立地から補償が必要か判断する必要が出てきます。

河川の近くでなくても、裏に山や崖があれば水災補償は外してはいけません。都会に住んでいる人も突然の水量増加で下水などがあふれる都市型水害も考えておく必要がありますね。

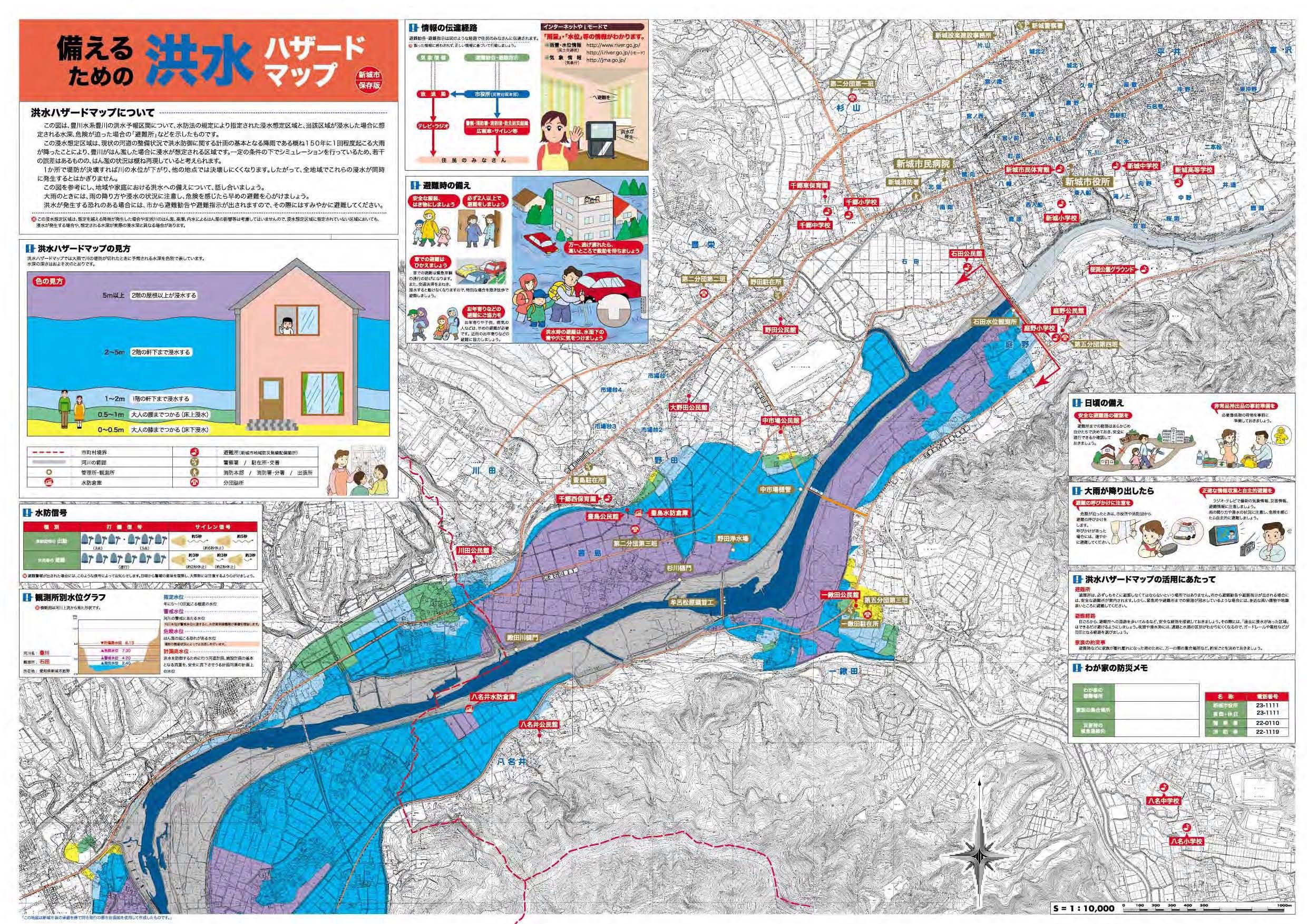

自分の住んでいる地域のハザードマップで確認

その際に参考になるのは、自治体が作ったハザードマップです。

損保ジャパン日本興亜が7月にまとめた調査では、回答した1037人のうち「見たことがない」

「見たことがあるが、自宅付近のリスクは確認していない」が72%に上り、認知度は必ずしも高いとはいえませんが、自宅の危険度や避難ルートを知ることが備えの第一歩となります。マップは国土交通省のハザードマップポータルサイトやお住まいの市役所のホームページ等で確認して下さいね。

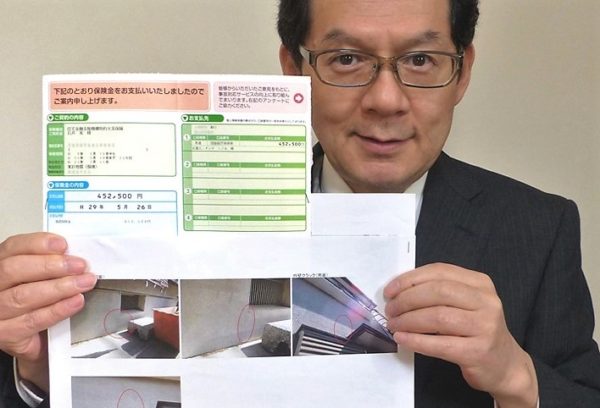

詳細はこちら >>台風などの自然災害は、3年前まで遡って保険金申請する事が出来ます。

詳細はこちら >>【火災保険活用法】築5年以上の一戸建てをお持ちの方は必見! 火災保険加入者の80%が「平均100万円」もらえる話。

あなたの家を無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

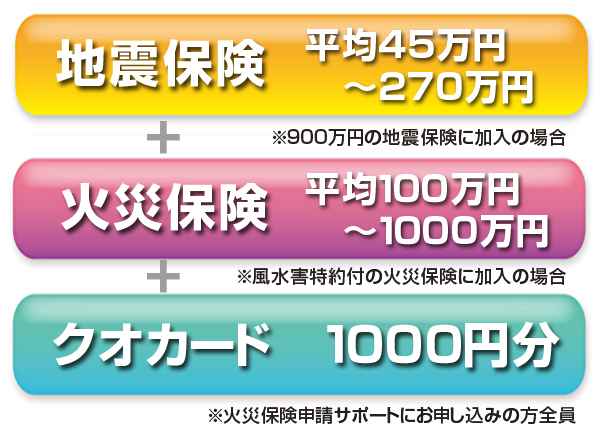

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す