火災保険がおりる条件とおりない理由を知りたい方へ。

加入している火災保険で保険金請求をしたいので、火災保険がおりる条件を知りたい。

逆に火災保険がおりない場合はどんな場合なのかも知りたい。

なんか、面倒な手続きなしで楽に火災保険がおりる方法があればついでに知りたい。と考えていませんか?

本記事では、下記の内容を解説いたします。

2.火災保険がおりない場合とその理由とは?

3.火災保険がチョー楽におりる方法とは?

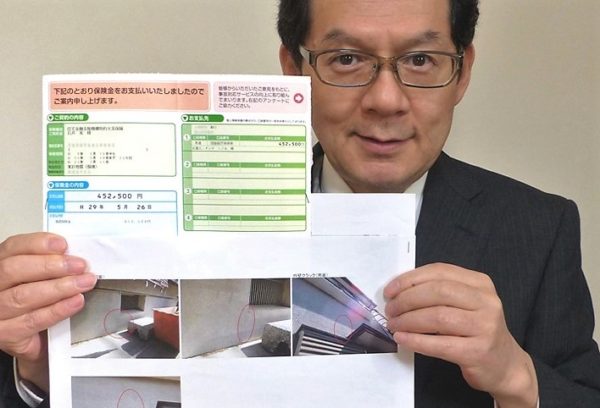

この記事を書いている私は火災保険申請をして45万円の保険金がおりた経験があり、ブログで紹介している無料調査は年間2000件という実績がありますので、記事の信頼性担保に繋がると思います。

●火災保険がおりない場合とその理由が分かる。

●火災保険が面倒な手続きなしでチョー楽におりる方法が分かる。

1.火災保険がおりる条件とは?

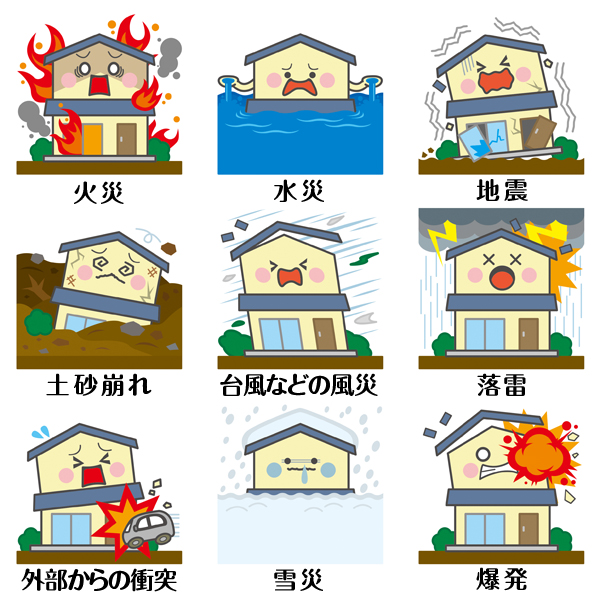

1-1.火事やガス爆発や落雷で火災保険がおりる条件とは

まず火事・ガス爆発・落雷というのは、火災保険では一番基本的な補償ですから、大体どの保険会社でも基本的にこの3つは補償内容に含まれています。また、契約内容によっては災害後の破損物や残存物等の処理もセットになっている場合もあります。

【具体的なケース】

●料理していたら火が燃え上がり、家が全焼してしまった。

●隣りの家が火事になり、自宅にも燃え移り半焼してしまった。

●タバコの火の不始末で火事になってしまった(寝タバコは不可)

●ガス漏れに気づかずにコンロに点火してしまい火事になってしまった。

●近所への落雷の影響でテレビやパソコンや冷蔵庫等が壊れた。

1-2.火事以外でも火災保険がおります

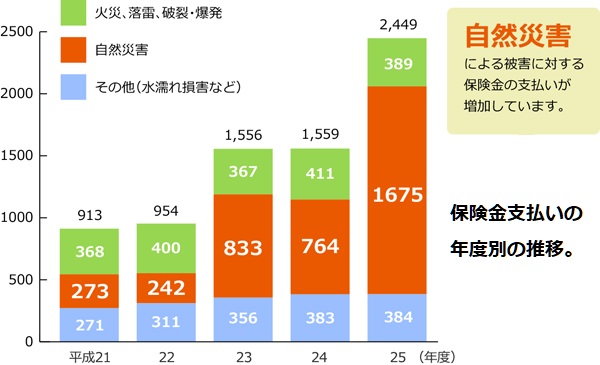

火災保険と聞くとその名前からして、火事の時にしか使えないものと勘違いされている方が多くみられます。しかしながら、実際には火災保険の補償範囲は広く、火災以外にも台風や強風、大雪など自然災害による被害。さらには盗難、水漏れ等人為的な原因による被害も補償されることがあります。

近年、異常気象の影響で自然災害が頻発している日本では火災の発生件数が横ばいなのに対して、自然災害の発生数とそれに伴う火災保険の支払いも増加しています。

1-3.風災で火災保険がおりる条件とは

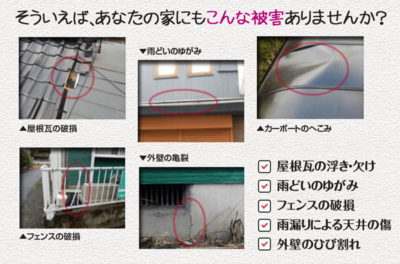

風災とは、主に台風や暴風、旋風、竜巻などにより建物や家財が受けた損害の事を差します。その補償範囲は、家の屋根や外壁だけではなく強風で破損したアンテナなどにも適用されます。

台風などの強風で自分の家や屋根が壊れたのに「風の被害では火災保険は使えない」と思っている方が多い為に、自費で被害個所を直してしまったという方が結構多いのですが、風が原因と認定されれば火災保険から保険金はおります。

【具体的なケース】

●台風による強風で屋根や雨どいが壊れた。

●台風の強風でカーポート(車庫)が壊れた。

●竜巻の強風によってモノが飛んできて窓ガラスが破損した。

1-4.水災で火災保険がおりる条件とは

台風や豪雨などが原因による洪水、高潮、土砂崩れによって受けた損害に適用されます。しかし、水災の場合「損害が保険対象の時価30%を越える」「床上浸水または地盤面から45cm超える浸水による」など加入している保険会社の基準が違うので事前に契約内容を調べておくことが大事ですね。

また、保険料を抑える為に「水災補償」を火災保険の契約項目から外している方は補償を受けることができないので注意が必要です。

【具体的なケース】

●台風や集中豪雨で川が氾濫し床上浸水してしまった。

●台風の豪雨で裏山が土砂崩れして家が埋まった。

1-5.雪災で火災保険がおりる条件とは

豪雪による雪の重みで建物や屋根が受けた被害や雪崩による被害が補償されます。また、屋根に積もった雪が落ちて給湯器や室外機を破損した場合も。なお、雪解け水が川に流れだして川が氾濫する「融雪洪水」による被害は水災で補償されるので雪災では補償されませんからご注意下さい。

【具体的なケース】

●雪の重みで屋根が壊れた。

●積もった雪の圧力で窓ガラスが割れた。

●雪の重みで物置やカーポートが破損した。

●大雪で雨どいが外れたり歪んだ。

1-6.ひょうで火災保険がおりる条件とは

ひょうが降ったことにより建物に損傷を受け場合に補償されます。ちなみに、ひょうとは直径が5ミリ以上の氷の粒のことを呼び直径5ミリ未満のものは「あられ」と区別されています。

2014年6月には東京都三鷹市付近で降ったひょうが30センチ程に積もった衝撃的なニュースがありましたが、近年特に都市部ではゲリラ豪雨と共にひょうの被害が増加しています。

【具体的なケース】

●大粒のひょうが降ってきて屋根や窓ガラスが破損した。

●ひょうが降ったことで太陽光パネルが破損した。

●大粒のひょうが降ってきて、エアコンの室外機が破損した。

1-7.地震や津波が原因で火災保険がおりる条件とは

地震や津波が原因で火事や家が流された場合は、じつは火災保険では保険金が適用されない事はご存知でしたか?

というのも「地震・噴火またはこれらによる津波を原因とする損害」はあまりにも被災規模が大きく保険会社の支払い能力の範疇を越えてしまうためです。そこで、これらの災害に備える場合は地震保険に別途加入する必要があります。

但し、ご契約されている火災保険や特約によっては「地震火災費用保険金」が支払われることがあります。これは地震などが原因とされる火災で建物が半焼以上、または家財が全焼した場合に支払われる保険金ですので、ご契約内容を確認しておくことをお勧めします。

2.火災保険がおりない場合とその理由とは?

2-1.経年劣化(老朽化)の場合

火災保険で申請する時に一番分かりにくいのがこの「経年劣化」いわゆる老朽化です。建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は、補償の対象にはなりません。

ですから、古い家だから火災保険で修理できると思ったら保険会社が経年劣化と認定して場合は保険金はおりませんから、認められるには自然災害が原因だという調査が必要になるわけです。

詳細はこちら >>経年劣化は99%火災保険が適用されない?

2-2.申請期間を過ぎた場合(時効がある)

じつは火災保険の保険金請求期限は保険法で3年と定められています。ほかの保険に比べると長いと感じるかもしれませんが、被害に遭ったら忘れないうちに保険申請をしましょう。また、今から遡って3年以内に被害があったと思い出したら申請する事は可能です。

しかし、保険会社によっては特例と言って法律とは異なる請求期限を設けている場合もあるので保険請求期限の時効についてあらかじめ確認しておくと安心です。特に東日本大震災などのケースでは、申請期間を大幅に伸ばして対応しているケースがあります。

2-3.重大な過失による場合

「重大な過失」とは、一般的に「少しの注意を払っていれば回避できた事故の原因を見過ごした」という状態とされています。

例えば「寝たばこ、暖房器具の消し忘れ、ガスコンロでてんぷら油を火にかけたまま放置した、石油ストーブの燃料としてガソリンを使用した」などが挙げられこのような人為的なミスが原因の火災は保険金はおりません。

2-4.保険の補償範囲に記載がない場合

当然ながら、保険の補償範囲に記載がない場合は保険金はおりません。なにを当たり前の事を言っているんだとお思いになるかもしれませんがこれは、火災保険の契約内容は金額やプラン、保険会社によって様々なので本当に最低限の火事やガス爆発や落雷だけという方もなかにはいるかもしれません。

ですから、あなたの加入している火災保険の補償範囲くらいはもう一度確認しておきましょう。特に最近被害が多い「水災」や「地震保険」は日本全国どこで起きてもおかしくないですから、入っていなければ追加で入る事もご検討下さい。

とはいっても、「普段仕事で忙しくてそんな暇はないよ」「保険って、沢山あってどれにしたらいいのか分からない」というお悩みをお持ちの方。今はネットやスマホであなたに最適な火災保険を何十社の中から一括見積してくれるサービスがありますから参考にしてみて下さい。→【火災保険一括見積もりサービス】

![]()

3.火災保険がチョー楽におりる方法とは?

3-1.個人が行う火災保険申請の大変さとは

さて、火災保険で保険金がおりる場合について概要はつかめたかと思います。ここでは個人が保険金申請をする際に必要な書類についてお話します。保険会社には以下のような書類を提出しなければなりません。

1.保険金請求書

2.事故状況説明書

3.修理見積書

4.被害箇所の写真

1の保険金請求書は、保険会社から用紙が送付されますので、そちらに必須事項を記入します。2の事故状況説明書は、事故(災害)の発生した日時や原因を明確に書かなければなりません。

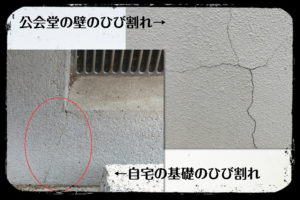

また、3の修理見積書には修理にかかる結果的な金額だけでなく修理に使用する材料名や数量や単価などについても記載する必要があるので注意が必要です。さらに、4の被害箇所の写真は補償の対象物全体と損害部分が分かるように時には屋根に登って撮影する場合もでてきます。

その中でも私の経験上、一番大変なのが「事故状況説明書と修理見積書と被害箇所の写真」だと断言できます。事故状況説明書は「いつの災害で、何が原因である」と特定しなければならないので被害があったのがいつだったかよく分からないという場合は書くことが出来ません。さらに、被害箇所の写真は、簡単に撮影できる壁や基礎部分だったまだしも屋根の瓦や雨どい等だった場合はその被害個所を特定して、綺麗に撮影するというのは想像以上に大変な作業です。

修理見積書にいたっては、そもそも専門的な知識がなければ一般の方は書けないので専門的な書類になりますからリフォーム会社や専門の調査会社に作成してもらう必要があります。このように火災保険は保険会社と契約者だけで申請できるものではないので、個人での保険申請には面倒な壁が存在します。

詳細はこちら >>火災保険申請のコツ。書類と写真をキチンと準備しよう。

3-2.火災保険がチョー楽におりる方法があった!

ここまでお読みになって、「火災保険の申請についてやっと分かったので自分でも申請してみようと思ったけど、なんか面倒くさそうだし、写真を撮るのに屋根に登る事も出来ないから諦めるしかないのかな?」と思われたあなた。確かにいろいろ書類を書いたり、見積もりを頼んだりと保険の申請というのは手間がかかります。そのうえ火災保険は最悪の場合、保険会社から「今回は保険適用を認めません」と言われる場合が実際問題としてあるんですね。

他の自動車保険や生命保険と違って認定されるに専門的基準があるというのが火災保険の特殊性と言えるかも知れません。そこで・・・・もっと簡単に素人の方でも火災保険申請が出来る方法があれば嬉しいと思いませんか?

そこで私がご提案したいのが火災保険申請の代行「火災保険申請サポート」というサービスです。

詳細はこちら >>火災保険申請サポートって早い話が、なんやねん?

3-3.火災保険保険申請サポートが楽な理由とは?

【楽な理由その1~すべての書類を作成してくれる】

日本全国の保険申請したい物件(自宅や会社・工場)の現地調査をしてくれて、被害個所があった場合はあなたの代わりにその被害個所の写真を撮ってくれます。そして、あなたの代わりに事故状況説明書と修理見積書を書いてくれます。あなたは、それを自分の保険会社に郵送するだけ!!

【楽な理由その2~保険会社への対応方法を教えてくれる】

先ほども言いましたが火災保険は専門的な知識が必要なので、保険会社のほうが申請する人よりも有利な立場にいます。ですから何も知らない一般の方は、保険会社の言いなりになる可能性が高いのです。このサービスでは火災保険申請に精通したプロの調査員が、そんな保険会社に対抗するために電話の応対や火災保険鑑定人が来た場合の対応の仕方などを丁寧に教えてくれますから、あなたはそれに従って対処すればいいだけです。

【楽な理由その3~手数料は保険金がおりてから】

火災保険申請サポートは、無事保険会社から保険金がおりた場合のみ手数料として保険金の30%を後払いするという完全成果報酬型のシステムです。ですから、依頼する際に費用は全くかかりませんし、現地調査をしてどこも被害個所が無かったという場合でも調査費や出張費は完全無料の0円です。あなたには全くリスクはありません。

詳細はこちら >>【体験者の声】保険金がおりた方々のアンケートをまとめました。

火災保険を申請するのは契約者であるあなた自身です。

しかし、火災保険申請の代行と言っても全て他人がやるわけではありません。逆にそのような会社は自分の都合のいいような申請をするので様々なトラブルが発生しているので注意が必要です。あくまでも火災保険を申請するのは契約者であるあなた自身です。

と言ってもあなたのやる事は、火災保険申請サポートが作成してくれた書類や写真をあなたが加入している保険会社に申請するだけ。文字通り、火災保険申請サポートは「あなたの火災保険申請をお手伝い」いたします。

詳細はこちら >>平均100万円の保険金がおりる可能性があります!

2.あなたの代わりに事故状況説明書を書いてくれる。

3.あなたの代わりに修理見積書を書いてくれる。

4.あなたの代わりに屋根に登ったりして、被害箇所の写真を撮影してくれる。

2.保険会社にすべての書類を郵送する。

保険金がおりた場合だけ手数料がかかるけど、申し込むのにはリスクはないし、面倒くさいのが苦手なので「火災保険申請サポート」に申し込んでみようかなと思われた方はこちらをご覧ください。

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえる期間限定キャンペーンの詳細を確認したい方はこちら

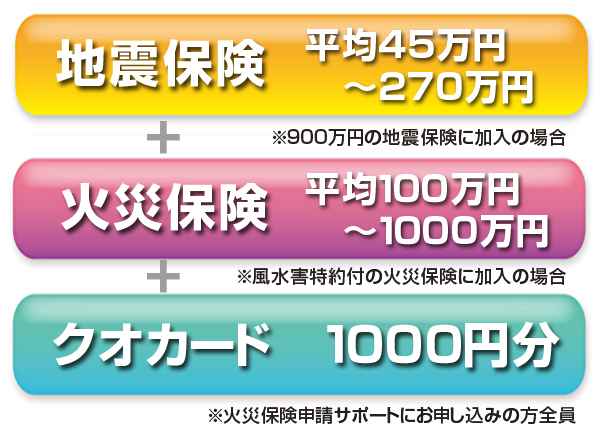

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す