火災保険を請求する手順と提出書類を知りたい人へ。

保険会社に却下されずになるべく高い保険料が欲しいから、災保険を請求するのに必要な書類や手順を知りたい。なんか、楽に火災保険を請求できる方法があればついでに知りたい。と考えていませんか?

本記事では、下記の内容を解説いたします。

2.火災保険を請求するのに必要な書類とは?

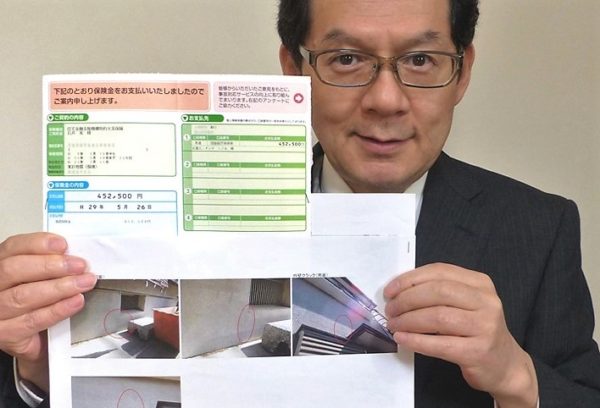

この記事を書いている私は火災保険申請をして45万円の保険金がおりた経験があり、ブログで紹介している無料調査は年間2000件という実績がありますので、記事の信頼性担保に繋がると思います。

●火災保険を請求するのに必要な書類が分かる。

●保険会社に却下されないで楽に火災保険を請求できる方法が分かる。

1.火災保険を請求する手順とは?

1-1.一般的な火災保険を請求する手順

一般的に保険会社が言っている「火災保険で保険金を請求する手順」は大体下のような流れになっています。

①保険会社に「保険金を請求したい」と、あなたが電話をする。※これが保険申請と言われるもの。

↓

②請求に必要な書類を送付してもらう。

↓

③請求に必要な書類を業者に頼んだりして揃えて提出する。

↓

④保険会社が現地調査。

↓

⑤保険会社が損害額の確定後、あなたの口座に保険金の支払い。

↓

⑥リフォーム専門業者が修理。

「火事や台風などにより災害が発生して保険金が必要になった時は、まず保険会社へ電話をして災害が起きた事やその理由などを伝えて下さい」と保険会社はアナウンスしています。←注意

そうしますと保険会社から請求に必要な書類一式が郵送されます。契約者は以下で解説する申請に必要な書類を全て揃えた後、保険会社へ郵送します。保険会社はその書類を確認、その申請に誤りはないか現地調査や審査をして認められたら保険金額を決定します。と一般的には言われていますが、じつはこの手順には問題があるのです。

1-2.火災保険請求の理想的な手順がコレ!

①異常を見つけたら、あなたが調査会社に調査を依頼する。

↓

②調査会社による現地調査。

↓

③調査会社が、屋根調査報告書・見積書・被害個所の写真等を作成する。

↓

④あなたが、自分の保険会社へ電話連絡し上記保険請求書類を郵送する。※これが保険申請と言われるもの。

↓

⑤保険会社による現地調査。

↓

⑥保険会社が損害額の確定後、あなたの口座に保険金の支払い。

↓

⑦リフォーム専門業者が修理。

最初の手順と次の手順との大きな違いがお分かりになりましたでしょうか?

その一番の違いは「①の最初に行う事が全く違う」「現地調査の回数が違う」という点です。たったこれだけの違いですが、それがあなたの火災保険料などに影響を及ぼすとしたらどうしますか?この後その違いの重要性について詳しく解説していきます。

1-3.一番最初に保険会社には電話をするな!

通常、火災保険請求をする場合、まず保険会社に電話して下さいと各保険会社のパンフレットやホームページには書いてあるので、普通だったら一番先に保険会社に電話連絡をしてしまうと思いますが、私は最初に保険会社に電話連絡するのはお勧めしません。

その理由はなぜかというと、保険会社は保険金を支払う立場の会社だからです。ぶっちゃけて言うと、保険会社の立場からすると保険金の支払いが発生する事は、出来れば避けたいと思っているからなんです。保険会社といえども民間企業ですから会社の利益を考えるというのは当然ですからね。

その結果、保険会社はなるべく保険金を支払わなくても済む理由(経年劣化ではないですか?とか。請求期限が過ぎて時効になっていますよ等の回答が多い)や保険金を減額させる理由をあなたからの電話から見つけようとします。

1-4.一回目の電話連絡がめちゃめちゃ大事!

という事は・・・一回目のあなたの電話がめちゃめちゃ大事だという事です。たとえば、何気なく電話で尋ねていまいそうな「保険で雨樋を修理できると聞いたのですが…」や「家の雨漏りは保険で修理できますか?」等々の会話も避けなければなりません。

じつは、あなたの1回目の電話連絡自体が保険申請したという扱いになりますのでその段階で保険会社から、一度否決されたら再度電話で言い直してももう終わりです。保険会社が一度却下の判断を下したらその判断を変えることはまず有り得ないからです。

1-5.あなたが一番最初にやるべきことはコレ!!

では、家や屋根に異常を見つけた時にあなたが一番最初にやるべき事とはなんでしょうか?

それは・・・・保険会社よりも先にプロの調査会社に連絡して、調査会社に現場を見てもらう事です!

それも屋根修理専門業者ではなく、保険申請サポートを専門にしたプロの調査会社にです。プロの調査会社はそれこそ何千例も見ていますから、実際にあなたの家の屋根や家屋を見れば、それが保険会社に請求可能な被害なのかはその場ですぐに分かります。ですから、請求できないと判断されたら即諦めて下さい。その段階ではまだ保険会社に電話していないわけですから保険会社に知られる心配もありません。

1-6.屋根修理専門業者をお勧めしない理由とは?

私がなぜ、屋根修理専門業者をお勧めしないかと言いますと、最近は屋根修理専門業者の中に以下のようなトラブルを起こす業者がいるという報告が多く寄せられているからです。

・保険金がおりなかったので解約しようとすると解約料が高額

・あなたに考える暇を与えずに契約を急がせてくる等

その中でも一番多いのがやはり「火災保険が使えるので0円で屋根や家が直せます!」とまだ保険料が降りるか分からないのに保険料が降りる事を前提で話を進めてくるところです。

じつは、保険料がおりるかおりないかは最終的に保険会社の一存で決まることなのです。ですから、保険申請した結果、保険金がおりなかったという場合があります。ですから「必ず保険金がおりるとは限りません、保険金がおりない場合があります。」という説明なしで、「必ず保険金で直せます」と先に契約しようとする業者は悪徳業者と考えられますから話を聞いてはいけません。

1-7.現地調査の回数が違うということは?

もうひとつの違いで最初のほうが「保険会社が一回だけ現地調査」するのに対して、理想的な手順では「調査会社が現地調査」して「保険会社がが現地調査」をするという手順になっていましたが、この違いも大きなポイントになります。

まず「保険会社が一回だけ現地調査」という事は、保険会社が調査した結果だけですべて判断するという事になります。その結果、今回は認められませんでしたと言われたならば一般の人ならば諦めるしかないでしょう。

それに対して「調査会社が現地調査」を先にするという事は、保険会社とは違った視点から調査するという事ですから保険会社が取り上げないような被害個所も見つけてくれる可能性があります。もちろん、保険会社もその後から現地調査をしますが、それは最初の調査会社の調査を基に「誤りではないかを確かめる」という要素が強いものです。

1-8.保険申請サポートを専門にしたプロの調査会社を勧める理由とは?

【理由① 保険金申請が可能なポイントやノウハウがある】

例えば、私が以前依頼したプロの調査会社は年間2000件もの火災保険申請サポートを行なってきていますので、申請できるポイントが分かっています。例えば、この被害には風災補償で申請が可能だけど、こちらは経年劣化だからダメだ等と見分けが的確にできるのです。

また過去の気象データから被害の原因を特定したり、現場の被害写真の撮り方も保険会社が納得するプロのノウハウを持っています。

【理由② あなたと同じ立場にいるから】

例えるならば、プロの調査会社はあなたの弁護士のようなもの

保険会社は保険金を支払う側ですから、あなたとはどうしても金銭的に相反する関係になります。しかしプロの調査会社はあなたにおりた保険金の手数料で運営されていますから、おりる保険金の金額が多いほど収益になるので、あなたに少しでも高く保険申請をしようと頑張るわけですね。

私のように「自宅の雨漏りの異常を見てもらったら、基礎部分の亀裂が見つかって地震保険を請求する事が出来た」などその事例は多くあります。まさにあなたと保険会社の間に入って、あなたを助けてサポートしてくれる存在だと言えるでしょう。ですから、まずは保険会社ではなく保険申請サポートを専門にしたプロの調査会社に現場調査の依頼をすることをお勧めいたします。

2.火災保険を請求するのに必要な書類とは?

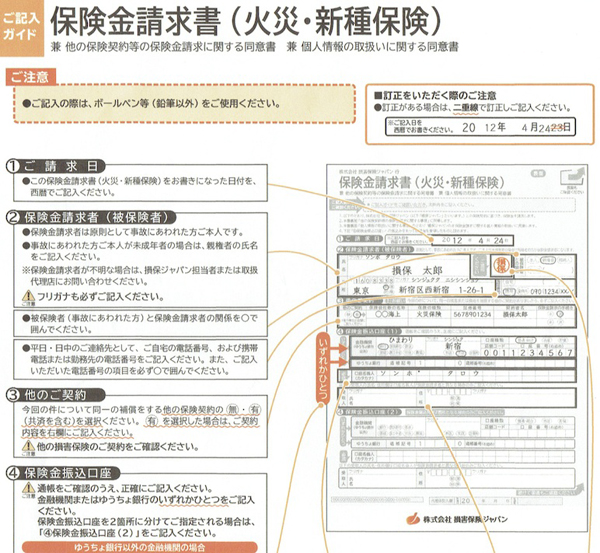

ここまで火災保険申請の手順が分かったところで、次は必要な書類についてみていきましょう。保険会社に保険請求をしたいと思ったら、まずは以下のような3枚の書類「保険金請求書」「事故状況説明書」「修理見積もり書」と「被害個所の写真」が必要になります。

2-1.保険金請求書とは?

保険金請求書は保険を使用する場合に保険の契約者が保険会社に提出する書類です。保険会社に電話連絡して郵送してもらいます。※一般の方でも記入可能。

2-2.事故状況説明書とは?

事故状況説明書は、事故(今回は●●被害)が起こった日時や原因を明確に記載した書類。※被害が起こった日時や原因の記載が必要となります。

2-3.修理見積もり書とは?

修理見積もり書は、その被害を修復するのにどのくらいお金がかかるのか、必要な材料や経費や人件費などを計算したもの。※専門的な知識が必要になります。

2-4.被害個所の写真とは?

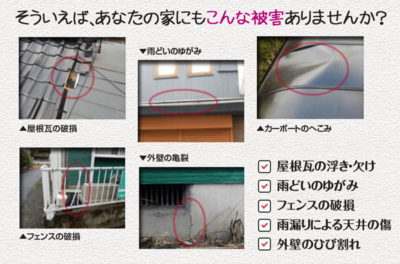

これは文字どおり被害個所の写真のことで、台風によって屋根の瓦がはがれた個所とかトタンがめくれた個所等を屋根に登って、デジカメ等で撮影しなければなりません。

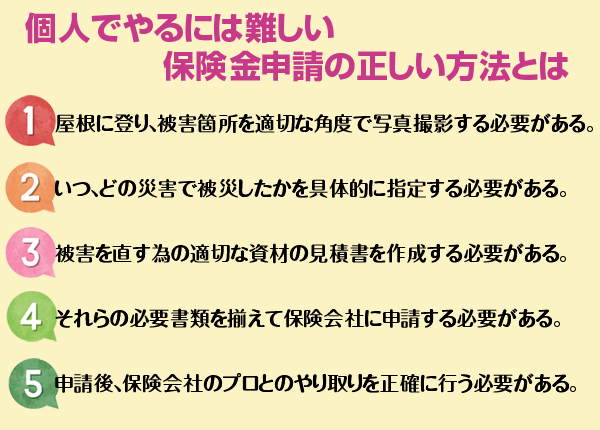

このように保険会社に保険金を申請するには、上のような書類が必要になります。特に事故状況説明書や修理見積もり書は、正確さや専門的な知識が必要になるので個人が申請する場合でもリフォーム会社や調査会社など第三者機関に作成してもらうようになっています。

さらに個人で申請する場合、一番厄介なのが最後の「被害個所の写真」です。あなたはご自分の家の屋根に登った事がありますか?私は家を建ててから25年間一度も登った事はありません(笑)

私のような一般人が屋根に登る。それも壊れているかもしれない危険極まりない屋根に登って、保険会社が納得するような「被害箇所が写った写真」を撮影するという事は、思った以上に大変でなおかつ危険な行為です。

万が一、屋根に登って撮影中に転落なんて事になったら大けがで入院したり、最悪の場合は命をおとしかねません。火災保険で保険金を貰うどころか、生命保険を使うようになったらジョークでは済まされませんから一般の方にはお勧めしません。

2-5.保険申請サポートを専門にしたプロの調査会社を勧める理由とは?

【理由① あなたの代わりにすべての書類を作成】

事故状況説明書は「いつの災害で、何が原因である」と特定しなければならないので被害があったのがいつだったかよく分からないという場合は書くことが出来ません。さらに、被害箇所の写真は、簡単に撮影できる壁や基礎部分だったまだしも屋根の瓦や雨どい等だった場合はその被害個所を特定して、綺麗に撮影するというのは大変な作業です。

修理見積書にいたっては、そもそも専門的な知識がなければ一般の方は書けないので専門的な書類になりますからリフォーム会社などに作成してもらう必要がありますから必要な書類をすべて作成してくれる会社のほうが良いですよね。プロの調査会社に頼めば、あなたの代わりにこれらの全ての書類を作成してくれて、写真も屋根に登って撮影してくれます。あなたがある事と言えば、その出来上がった書類一式を保険会社に郵送するくらいなものです。

【理由② 保険会社への対応方法を教えてくれる】

先ほども言いましたが、火災保険は専門的な知識が必要なので保険会社のほうが申請する人よりも有利な立場にいます。ですから何も知らない一般の方は、保険会社の言いなりになる可能性が高いのです。

このサービスでは火災保険申請に精通したプロの調査員が、そんな保険会社に対抗するために電話の応対や火災保険鑑定人が来た場合の対応の仕方などを丁寧に教えてくれますから、あなたはそれに従って対処すればいいだけです。

いかがでしたか?火災保険を請求するのは個人でも可能なんですが、保険会社に却下されずに高い保険金を請求するとなるとコツがいる事がお分かりになりましたか?やはり、その道のプロの調査会社の手を借りるほうが確実で楽ちんなようです。私が2年前に依頼した「火災保険申請サポート」もそんな調査会社が行っているサービスなのでお勧めですよ→「火災保険申請サポートってなんだ」

●火災保険を請求する時には、最初に保険会社に電話をするのはNG。この段階で却下される場合があるため。

●火災保険を請求する時には、まずはプロの調査会社に依頼して現地調査をしてもらってから、請求できる場合のみ保険会社に電話をするという順番が理想的。

●火災保険を請求する時に必要な書類は、屋根修理専門業者ではなく、保険申請の専門の会社に必要書類や被害個所の写真を撮ってもらうとスムーズにいく。

【追伸】

火災保険請求の手順の所で、最後に「リフォーム専門業者が修理」という記載がありましたが、ここは正確に言いますと「リフォームしたい方は、リフォーム専門業者が修理」というのが正しいんです。

じゃあ、リフォームしたくない人はというと「火災保険でおりた保険金の使い道は自由なので、極端な話リフォームしないで生活費やレジャーに使ったとしても法律的にも問題はないんです」その為、おりた保険金は保険会社に報告する義務もありません。

この機会に自分の加入している火災保険を使い道自由な臨時ボーナスに変えてみたいと思った方はこちらからプロの調査会社に保険請求を依頼して下さいね。

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえる期間限定キャンペーンの詳細を確認したい方はこちら

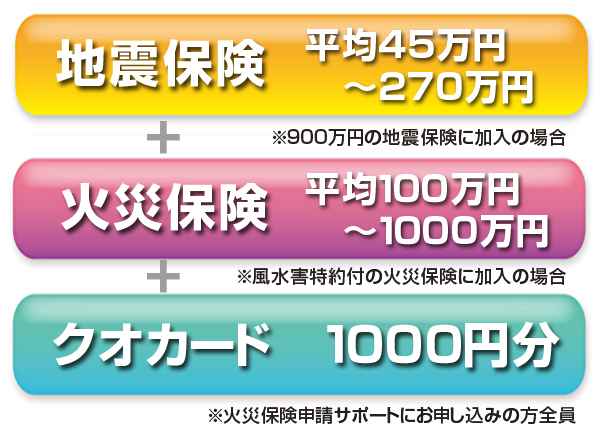

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す