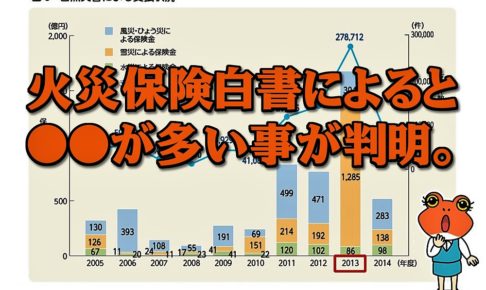

火災保険白書によると自然災害が火災よりも多い事が判明しました。

こんにちは、石井です。

今回は、損害保険料率算出機構という一般の方には馴染みの薄~いお役所が出している「火災保険・地震保険の概況」いわゆる火災保険白書2016年度版から引用した火災保険や地震保険の興味深い数字をご紹介いたします。

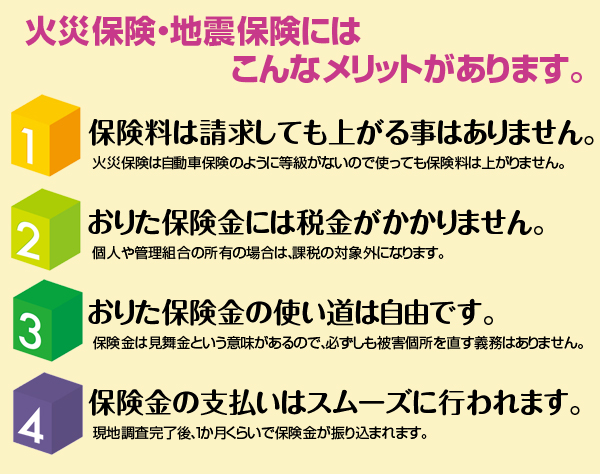

損害保険の種類とは

民間の保険会社が販売している損害保険は、くるまに関する保険やすまいに関する保険、からだに関する保険などがあります。「すまいの関する保険」は火災保険と地震保険の2つがあり、注目すべきはそのマーケットの規模なんですが、くるまに関する保険の次で全体の17%を占めていて、からだに関する保険よりも規模が大きいという点なんですね。

火災保険金支払いの状況

火災保険の支払いは年度により変動がありますが、補償危険ごとに見ると「火災、落雷、破裂・爆発」は概ね横ばいである一方、近年「自然災害(風災・ひょう災、雪災、水災)」や「その他(水濡れ、盗難)」は保険金の支払いの多い年度が続いています。

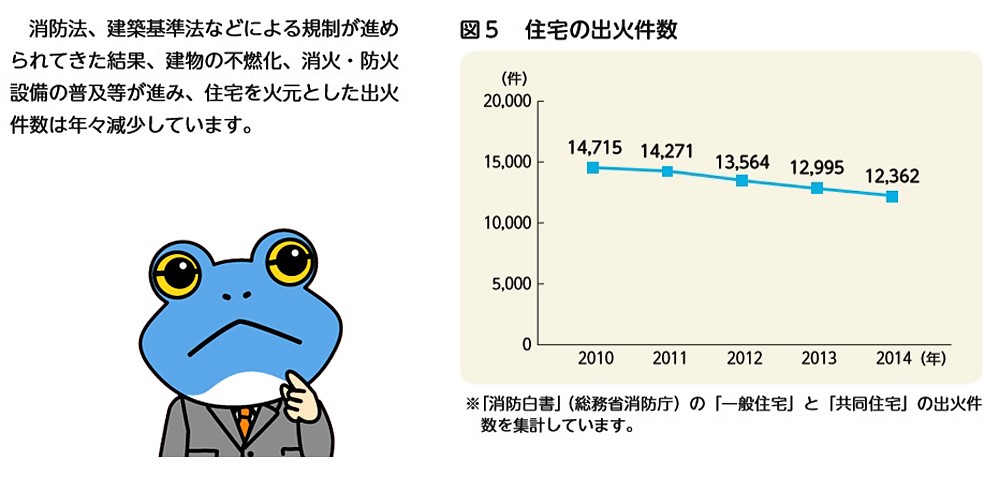

住宅の出火件数

消防法や建築基準法などによる規制が進められてきた結果、建物の不燃化、消火・防火設備の普及などが進み、住宅を火元とした出火件数は年々減少しています。

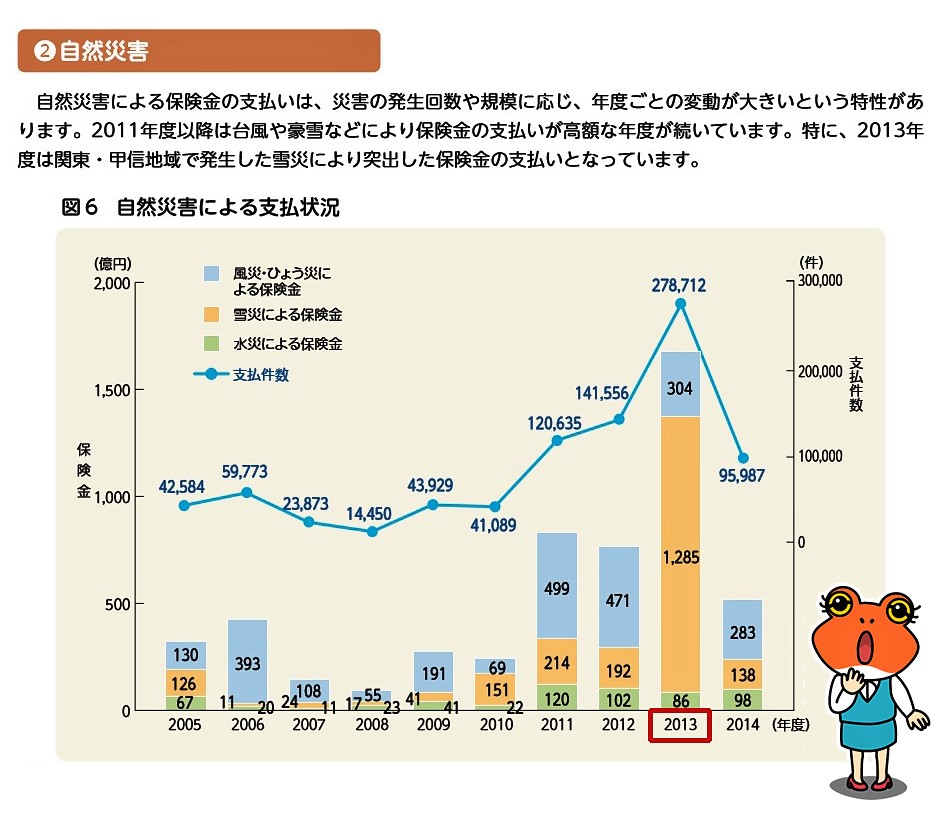

自然災害による保険金の支払い状況

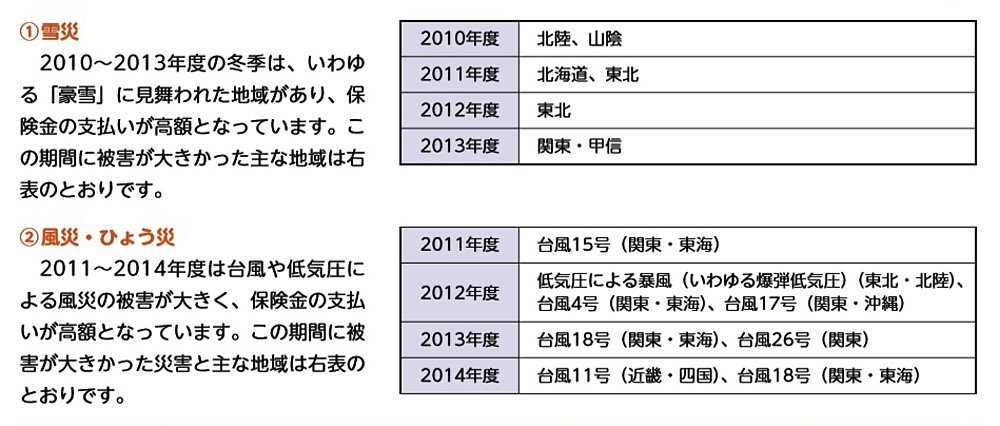

自然災害による保険金の支払いは、災害の発生回数や規模に応じ、年度ごとに変動が大きいという特性があります。2011年度以降は台風や豪雪などにより保険金の支払いが高額な年度が続いています。特に2013年は関東・甲信地域で発生した雪災により突出した保険金の支払いとなっています。

東日本大震災の時よりも最近のほうが多い

私は最初2011年に起こった「東日本大震災」による保険金がダントツで多いのかと勝手に想像してました。だって、あれだけ歴史に残るような大きな自然災害ですから誰でもそう考えますよね。しかし、このグラフを見て意外にも2013年のほうが多かった事にビックリです。

これは地震保険に加入していないと地震による火災や津波などの被害が補償されないという事が関係しているのかも知れませんね。また、2017年の冬は日本海側で豪雪がありましたから、もしかすると雪による被害がさらに増加しているかもしれません。

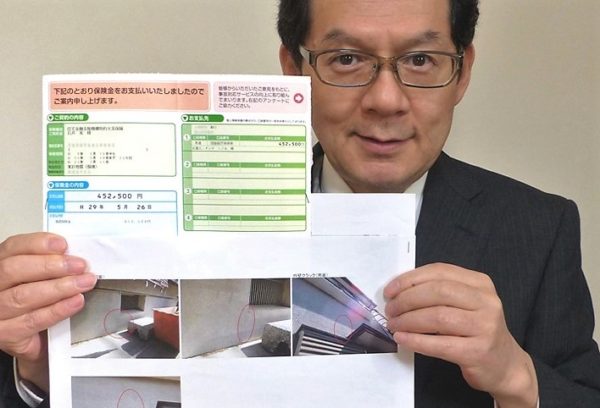

3年前までさかのぼって申請出来ます

なお、火災保険での申請期間(時効)は3年となっています。過去3年以内に大きな台風や地震などが来た地域にお住いの方、私も被害を受けたかもしれないと心あたりのある方は、今からでも遅くないので火災保険申請サポートの無料調査を受けてみてはいかがでしょうか?

雪害に関する記事はこちらをご覧ください↓

詳細はこちら >>台風などの自然災害は、3年前まで遡って保険金申請する事が出来ます。

着手金0円、おりた保険金の30%を後払いする完全成果報酬型、被害がなかった場合でも調査費用は0円ですのであなたにリスクは全くありませんのでご安心下さい。

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえるキャンペーンの詳細を確認したい方はこちら

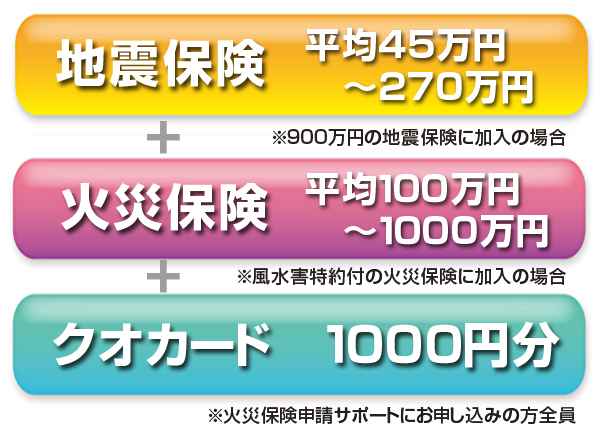

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

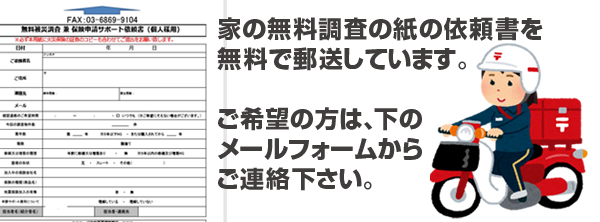

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、火災保険申請サポートでは紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す