火災保険で雨樋修理をしたい方へ

自宅の雨樋が壊れたので修理したいけどいくら位かかるのか知りたい。

火災保険で雨樋が修理できるって聞いたんだけど本当なの?

火災保険で雨樋を修理する具体的な方法を知りたい。と考えていませんか?

本記事では、下記の内容を解説いたします。

2.雨樋の被害とは?

3.火災保険で雨樋を直すのは可能か。

4.火災保険で雨樋被害を申請する方法。

5.個人が申請するよりもプロの調査会社のほうが良い4つの理由とは?

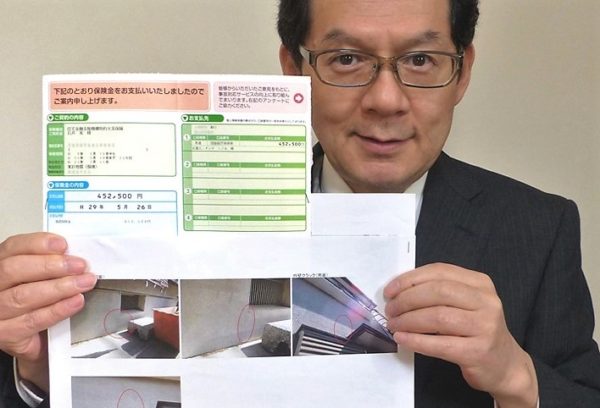

この記事を書いている私は火災保険申請をして45万円の保険金がおりた経験があり、ブログで紹介している無料調査は年間2000件という実績がありますので、記事の信頼性担保に繋がると思います。

●火災保険を使って雨樋を修理代を捻出する方法が分かる。

1.雨樋とは?

1-1.そもそも雨樋って何?

私たちが普段なにげなく使っている「雨樋(あまどい)」という言葉ですが雨樋はいくつかの部品が連結されて構成されています。一番よく目にするのは屋根のすぐ下に横に伸びている「軒樋」ですね。また、それには「集水器」という雨水を集めるものがあって、それを「竪樋」といって地面の排水溝にスムーズに流している仕組みになっています。

1-2.雨樋が必要な理由とは?

雨樋の役割は、建物に降った雨水を効率よく寄せ集めて地面にある排水溝にその雨水を流すことです。雨水をしっかり流すこの機能は、雨の多い日本の建物にとって大切な役割をはたしているのです。

では、もしも雨樋が無かったらどのような事になるのでしょうか?

雨樋が無かったら場合、屋根に降った雨水は軒先から直接地面に落ちる事になるわけですから、その勢いで地面に溝を作り水たまりになります。それが建物の基礎や縁の下に侵入すると湿気がたまったり、シロアリの発生に繋がったりします。つまり、雨樋は雨水が軒先や外壁にまわって建物が腐食する事を防いでくれている素晴らしい先人たちの知恵の結晶なのです。

2.雨樋の被害とは?

2-1.雨樋の被害の具体例

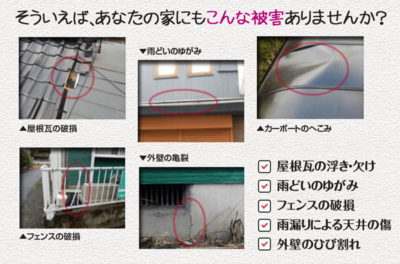

この記事をお読みのあなたは、ご自分の建物の雨樋が破損しているのを発見したとか、なんか雨樋付近から雨水が漏れているようだと気が付いた方でしょうか?

このように雨樋の被害は、他の屋根の被害に比べて地上からも発見しやすいケースが多いので早めに対処できる被害と言えます。それでは雨樋の被害の原因はどのようなものがあるのか具体的にみていきましょう。

①雨樋が詰まってしまう。

屋根に取り付けられた雨樋は、飛んできた落ち葉や砂や昆虫の死骸など様々なゴミがたまりやすいので、そのようなゴミをそのまま放置しておくと雨水の排水を塞ぎ、雨樋が詰まってしまうのです。

②つなぎ目に隙間が出来る。

雨樋は様々な部品がつなぎ合わさって設置されています。そのつなぎ目は雨樋専用の接着剤で固定されているのですが、その接着力が弱くなってきると、どうしてもつなぎ目に隙間が出来てそこから雨水が漏れるようになってしまいます。

③経年劣化(老朽化)によるもの。

雨樋そのものの耐用年数は、一般的に約25年ほどと言われています。それくらい経った雨樋は本体そのものに穴が開いたりして雨漏りがするのは仕方がありませんから、雨樋そのものを交換しなければなりません。

④自然災害や事故によって破損する。

自然災害とは台風や竜巻などの強風や大量の積雪の重みの事で、それによって雨樋を支えている金具が破損したり、軒樋自体が落下してしまいます。また、人為的にモノが当たったりして破損する場合もあります。

2-2.雨樋修理はいくら位かかるのか?

それでは、上記のような被害にあった場合に雨樋の修理や交換にかかる費用はどの位になるのでしょうか?

もちろん工事の内容によって金額がかなり変わりますが大まかな目安は以下の通りです。

●雨樋の交換・修理(1mあたり) 3~5千円前後

●雨樋の継ぎ手の補修(1ヶ所) 5千~2万円

●雨樋の清掃 1~3万円

●雨樋の全交換(全体) 15~60万円

老朽化したので雨樋全部を取り換えようとすると、結構お金がかかりますね。しかも、雨樋は基本的に屋根の近くにあるので、2階などでは足場を設置する費用がこれにプラスしてかかる事がありますから、修理を依頼する時は見積もりの段階で足場代がかかるのかどうか工事にかかる前に確認しておきましょう。

2-3.雨樋修理は素人でもできるのか?

さて、以上のような金額を聞いたあなたはもっと安くするために自分で修理や交換が出来ないかなぁ~と思うかもしれませんが、私的にはあまりお勧めしません。

というのも、1階の雨樋ならば頑張れば出来るかもしれませんが、高い位置にある2階の雨樋を素人の方が直す事は危険な作業だからです。万が一修理中に落下してケガでもしたらなんの為に費用を抑えようとしたのか分かりませんよね。

出来れば、これから私がお話する方法を使って保険金がおりてから雨樋の修理業者に依頼するようにして下さい。そのほうが安全だし、後々長持ちがすると思いますから。

3.火災保険で雨樋を直すのは可能か?

3-1.火災保険で雨樋は補償されるのか?

火災保険で雨樋が修理できると聞いたのですが本当ですか?というお問い合わせは沢山いただきます。雨樋の修理は、家主が自費で直すのが普通ですが、あなたが火災保険に加入されている方であれば、その火災保険を使って修理費を捻出する事は可能です。

なぜならば、火災保険は火事になった場合だけ保険金がおりるのではなく、その他の自然災害や事故に遭った場合におりる保険だからです。

たとえば、台風・竜巻などの「風災」、積雪などの「雪災」、その他にも洪水・土砂災害などの「水災」などが保険の対象になっています。ですから、雨どいの破損原因が災害によるものでしたら工事費用を保険でカバーすることは可能です。逆に言うとその他の経年劣化や工事業者の不手際などが原因の場合は保険申請する事は出来ないという事になりますからご注意下さい。

3-2.悪徳リフォーム業者を見抜く魔法の言葉とは?

「火災保険は申請してもおりない場合がある」

このように雨樋の補償と言っても火災保険が適用されるのは、じつは一部の場合のみなんですね。にもかかわらず、悪徳リフォーム業者の中には「火災保険が必ずおりるので、それで雨樋も直せます。費用は一切かかりません」という謳い文句でセールスをしてくる会社があります。

そこで、そのようセールスをしてくる業者には次の質問をしてみて下さい。「雨樋の被害で火災保険は必ずおりますか?」と。

「火災保険は申請してもおりない場合があります」と都合の悪い事もキチンと説明してくれる業者は信頼できる業者と言えますが、「絶対大丈夫です」と言って強引に契約を進めてくる業者とは契約してはいけません。

詳細はこちら >>火災保険申請詐欺の手口3つとその対策とは?

3-2.火災保険で雨樋被害はいくらおりるのか?

では、自然災害や事故が原因と認められて保険会社に申請が通った場合は一体いくら位の保険金がおりるのか?ぶっちゃけ、その金額を知りたいところですよね。そこで雨樋に関する保険金額を調べてみました。

【雪の重みで軒樋が曲がったケース】106万円

【雨樋が割れたケース】35万円

【雨樋が湾曲したケース】62万円

【雨樋が湾曲して沈んだケース】53万円

【雨樋が勾配不良のケース】43万円

上のケースはあくまで一例ですが、雨樋の修理代くらいはどうにかカバーできそうな金額が保険会社からおりる事が分かります。

詳細はこちら >>火災保険おりた実例、こんな些細な被害でも保険金はおります!

4.火災保険で雨樋被害を申請する方法

4-1.真っ先に保険会社に電話するのは間違い?

ここまでお読みいただき、火災保険に加入している方であれば家の雨樋も修理したいので早速、保険会社に電話して保険金がおりたらラッキーと思った方もいるでしょう。

しかし・・・・真っ先に保険会社に電話するのは意外な落とし穴がある事が判明しました!

一般的にに保険会社が言っている火災保険で保険金を請求する流れは、大体下のような手順になっています。

①保険会社に「保険金を請求したい」と、あなたが電話をする。※これが火災保険申請です。

↓

②請求に必要な書類を送付してもらう。

↓

③請求に必要な書類を揃えて提出する。

↓

④保険会社が現地調査。

↓

⑤保険会社が損害額の確定後、あなたの口座に保険金の支払い。

↓

⑥リフォーム専門業者が修理。

「自然災害により雨樋の被害が発生して保険金が必要になった時は、まず保険会社へ電話をして災害が起きた事やその理由などを伝えて下さい」と保険会社はアナウンスしていますが、でも私は最初に保険会社に電話連絡するのはお勧めしません。

その理由はなぜかというと、保険会社は保険金を支払う立場の会社だからです。ぶっちゃけて言うと、保険会社の立場からすると保険金の支払いが発生する事は出来れば、避けたいと思っているからなんです。保険会社といえども民間企業ですから会社の利益を考えると当然といえば当然ですよね。

その結果、保険会社のほうは、保険金を支払わなくても済む理由(その雨樋の被害は経年劣化ではないですか?とか、ゴミが詰まっているのでは等)や保険金を減額させる理由を最初の電話内容から探しているのです。

ですから、たとえば何気なく電話で尋ねた「保険で雨樋を修理できると聞いたのですが…」や「雨漏りは保険で修理できますか?」等々の電話連絡は禁句ですよ。

その1回目の電話連絡がじつはめちゃくちゃ大事で、その電話が保険申請扱いになりますのでその段階で、一度否決されたら再申請(電話で言い直すこと)してももう終わりです。保険会社が一旦否決判断を下したらその判断を変えることはまず有り得ません。

4-2.あなたが一番最初にやるべきことはコレ!!

では、家の雨樋に異常を見つけた時にあなたが一番最初にやるべきこととはなんでしょうか?

それは・・・・プロの調査会社に連絡して、調査会社に現場を見てもらう事です!それも屋根修理専門業者ではなく、保険申請サポートを専門にしたプロの調査会社です。

私がご提案する「火災保険請求の理想的な手順」がこちらになります。

①異常を見つけたら、あなたが調査会社に調査を依頼する。

↓

②調査会社による現地調査。

↓

③調査会社が、屋根調査報告書・見積書等を作成する。

↓

④あなたが、自分の保険会社へ電話連絡し上記保険請求書類を郵送する。※これが保険申請

↓

⑤保険会社による現地調査。

↓

⑥保険会社が損害額の確定後、あなたの口座に保険金の支払い。

↓

⑦リフォーム専門業者が修理。

まず最初に保険会社に電話してしまうと保険会社が現場に調査員を派遣します。その調査員も基本的には保険会社から雇われた会社ですから、最低限の補償しかみてくれません。それも一回だけの調査で終わりです。

ですがプロの調査会社に依頼した場合は、なるべく高く保険金を取れるように隅々まで見てくれます。なぜならば、そのおりた保険金の手数料が調査会社の利益になるからです。ですから同じ現地調査と言っても大きな違いがあるわけです。

その現地調査で、保険会社に申請できそうかどうかをプロの調査員が判断しますから申請できない場合は、あなたは保険会社に電話する必要がないので保険会社に知られることもありません。

保険申請が可能であれば、あなたが保険会社に申請します。もちろん、保険会社もお金を支払う立場ですから現地調査に来ますが、それは調査会社が行った調査に対して確認するような形になります。

ですから、最初にどこに電話連絡をするかという事が「火災保険申請を高く、スムーズに、確実に成功させる」大きなポイントだという事を覚えておいて下さい。

5.個人が申請するよりもプロの調査会社のほうが良い4つの理由とは?

もちろん、火災保険申請は個人でも申請することは可能ですが「餅は餅屋」ということわざがあるようにプロの調査会社のほうが優れている理由を解説します。

4-1.【理由①雨樋の被害の原因を明快にしてくれる】

あなたは、雨樋が被害を受けた日時と原因を言えますか?

先ほど火災保険がおりる条件のところでも書きましたが、雨樋の被害が自然災害か人為的な原因かでないと保険金は100%おりません。

また、保険申請をする際にこの上のような「事故状況説明書」という書類を書かなければなりません。この書類には「雨樋の被害があった日時とその原因」を明らかにしなければならないのです。

雨樋の被害の場合、いつの間にか雨が漏れていたとか。原因がよく分からないという場合も多いですよね。それを一般の方が書くのは意外と難しいのですがプロの調査会社は屋根に登って原因を探り、過去の気象データと照らし合わせて保険会社が納得する書類をあなたの代わりに作成して」くれます。

4-2.【理由②雨樋の被害の見積もり書を作成してくれる】

あなたは、雨樋の修理に関する見積もり書が書けますか?

また、提出する書類の中で最も厄介なのに「修理見積書」というものがあります。これは雨樋修理にかかる結果的な金額だけでなく、修理に使用する材料名や数量や単価などについても記載する必要があるので、個人で申請する場合でも専門の業者に頼まないと無理なものです。

詳細はこちら >>火災保険を請求する手順と提出書類【保険会社が教えてくれない事】

4-3.【理由③雨樋の被害の写真を撮影してくれる】

あなたは、2階の雨樋の被害を受けた個所の写真が撮れますか?

さらに保険申請する際にどうしても必須なのが「被害個所の写真」になります。高所にある雨樋の中でもその原因が分かる個所を特定して、その個所の写真を何カットも撮影するというのは、カメラが得意な方でも難しいでしょう。

普段、自分の家の屋根に登った事がない方がそのような高所に登るのは落下の危険があるので止めたほうがいいですね。

4-4.【理由④保険金がおりてから修理するか決められる】

あなたは、自由に使える保険金とそうでないのとどっちがいいですか?

火災保険請求の手順の所で、最後に「リフォーム専門業者が修理」という記載がありましたが、正確に言いますと「リフォームしたい方は、リフォーム専門業者が修理」というのが正しいんです。

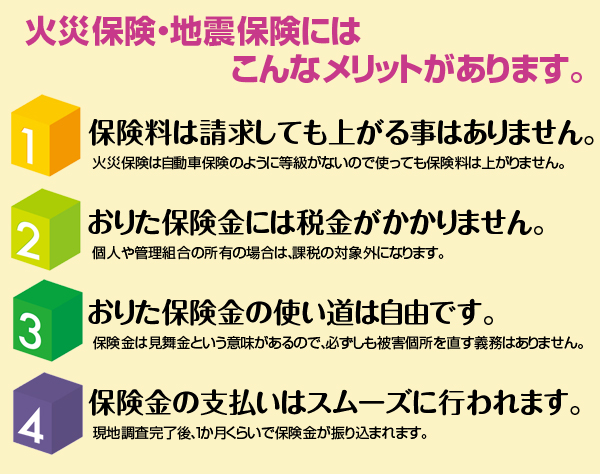

じゃあ、リフォームしたくない人はというと「火災保険でおりた保険金の使い道は自由なので、極端な話リフォームしないで生活費やレジャーに使ったとしても法律的にも問題はないんです」その為、おりた保険金の使い道を保険会社に報告する義務はありません。

また、火災保険を巡るトラブルの一番の原因が「保険金がおりる前に契約してしまい、一方的に工事をしたり、クーリングオフを請求すると高額な違約金を取られるケースが多いのですが、そのようなトラブルを防ぐ上でも、雨樋を修理する場合は保険金がキチンと保険会社からおりてから、そのお金の範囲で雨樋を修理できる業者を探せば、悪徳業者に騙されることも防げますね。

もちろん、プロの調査会社に依頼した場合は保険金がおりた場合だけ手数料を後払いしなけえばなりませんが、何もなかった場合は調査費も出張費も無料で、全国どこにでも来てくれるので一度相談してみてはいかかでしょうか?

詳細はこちら >>火災保険申請の無料診断はコチラから5分でお申込みいただけます。

●雨樋の修理代の相場は1万円~60万円くらいで、火災保険で自然災害が認められば20万円~100万円くらいの保険金がおりる。

●個人が雨樋の被害を火災保険申請するには、その原因を特定した書類と被害個所の写真を揃えて保険会社に出さなければならない。

●火災保険をスムーズに申請するには火災保険申請サポート専門の会社に依頼するという方法がある。

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえる期間限定キャンペーンの詳細を確認したい方はこちら

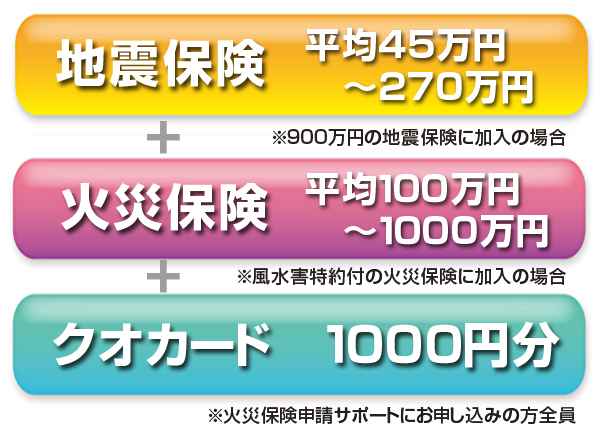

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

【申請するだけでこれだけの金額がおりる可能性があなたにもあります】地震保険に加入していれば火災保険にプラスで給付も可能。

コメントを残す