火災保険と火災共済の違いについて解説いたします。

こんにちは、石井です。「JA共済や全労済やコープ共済」という言葉を最近よくテレビで聞く機会が増えていませんか?

これらは「火災共済」と言われる保険で、一般的な火災保険と基本は同じなんですが若干違うところもあります。そこで今回は火災保険と火災共済の違いについてお話します。

運営母体と運営目的が違う。

火災保険は、民間の損害保険会社によって運営され金融庁が監督していて、営利を目的としています。火災共済は、厚生労働省が監督し、火災共済は「県民共済」や「全労済の住まいる共済」等地方自治体や公的機関が非営利で運営している保険です。さらに農林水産省が監督する全共連は「JA共済」を運営しています。

加入できる人が違う。

火災保険は、不特定多数の人が加入することができます。それに対して火災共済は、基本的に非営利事業ですので原則として組合員(特定の地域に住む人や特定の職業に就く人など)や家族でなければ加入することができません。しかし、共済もコープ共済や都道府県民共済などは基本的に誰でも加入できます。

補償内容が違う。

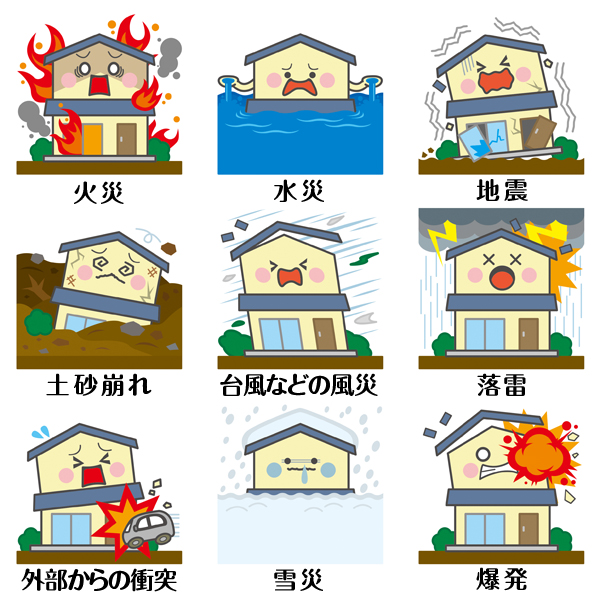

一般的な火災保険は、補償範囲は細かく分けてカスタマイズできますが、火災共済は、大きく「火災」とそれ以外(「風水害」や「自然災害」などと呼ばれることが多い)に分かれています。ただし、火災共済でいう「火災」の中には「水漏れ」なども含まれていますので火災保険とは補償範囲の区分けが違います。

さらに大きく違うのは「風水害」の補償についてです。火災保険の場合は、全損なら保険金額の70%~100%補償されますが、共済の場合(JA共済以外)は、全損の場合でも保険金額の20~50%しか補償されません。ですから、川沿いの一戸建て等で水害危険が予測される地域にお住まいの場合はその点についても考慮する必要がありますね。

補償金額も火災共済の方が少ない傾向があります

火災保険と共済保険。一般的に火災共済の方が、掛け金がお手頃なイメージをお持ちの方も多いのではないでしょうか?しかし、実際は一概に共済の方が安いとはいい切れませんし、補償金額も異なり火災共済の方が少ない傾向にあります。

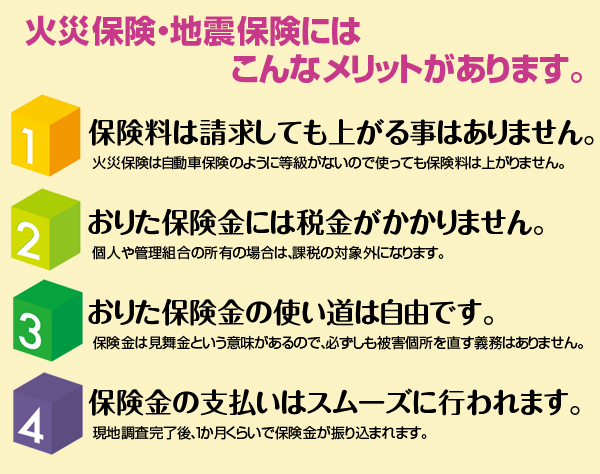

なお、火災保険申請が適用できる条件は「火災保険」と「火災共済」ともに同じなので一度、屋根の無料健康診断の申請をしてみることをオススメします

詳細はこちら >>【火災保険活用法】築5年以上の一戸建てをお持ちの方は必見! 火災保険加入者の80%が「平均100万円」もらえる話。

ただし、火災保険でもこのような場合は申請できないのでご注意下さい↓

詳細はこちら >>残念ながら、こんな保険は対象外になります。

無料で調査してもらえる方法を書いたので、とりあえず見て下さい↓

詳細はこちら >> 火災保険申請サポートの無料診断はコチラから5分でお申込みいただけます。

クオカードがもらえるキャンペーンの詳細を確認したい方はこちら

火災保険+地震保険+クオカード進呈

もちろん、保険申請がうまく進めば個人の一戸建てで平均100万円。大きな旅館や工場などは平均1000万円という高額の保険金も調査から一か月とか二ヶ月のうちにゲットできちゃうし、地震保険に入っている方はそちらからも保険がおりる可能性があります。つまりクオカード+火災保険+地震保険と3つもチャンスがあるんですね。

なお、この記事に関するご質問や火災保険に関する疑問がございましたら、下の質問フォームからお気軽にお尋ねください。また、火災保険申請サポートでは紙の依頼書をご希望の方は無料で郵送していますので、下のメールフォームに「紙の依頼書郵送希望」とお名前とご住所を明記してお送りくださればすぐに配送いたします。