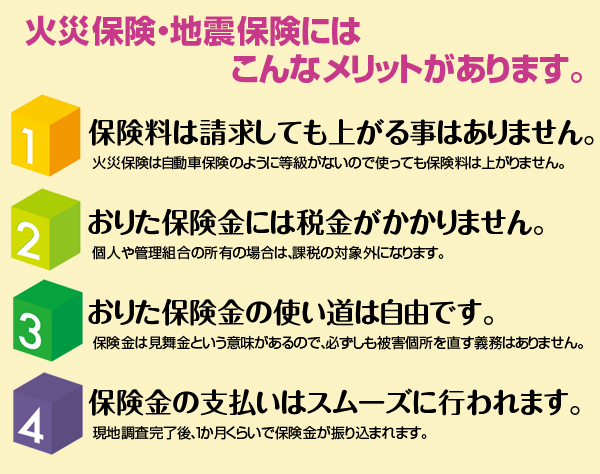

今回は原点に戻って火災保険の基本的なお話です。火災保険は文字通り、家が火事になった時の補修や再建築費用を補償するのが一番の目的ですが、最近の自然災害による被害も補償されるので、商品や契約内容によっては保険金が降りる範囲や計算方法が異なります。これから火災保険に入ろうとお考えの方。更新が近いので見直してみようかなという方もご参考にして下さい。

時価契約と再調達価値価格(新価)の違い

万一、火事で家が全焼したときの補償金額は時価契約と再調達価値価格(新価)で大きく変わることをご存知でしたか?

仮に再建築費用が2,000万円必要だった場合、右のように【再調達価値価格】は補償内容を2,000万円に設定していれば、全焼になった際に2,000万円の保険金が下ります。それに対して左の【時価契約】の場合は築年数が古いと、全焼になっても経年劣化による価値の下落分が大きく、数百万円の保険金しか出ない場合があります。

最近の火災保険は新規契約した場合、再調達価値価格になっている事が多いですが、一昔前の火災保険は時価契約が主流でしたから築10年以上の家で、長年火災保険の見直しをされていない場合は、契約内容が再調達価値価格になっているか確認しましょう。

せっかく入った火災保険ですから、補償が多く出るほうがいいに決まっています。意外と火災保険は同じ内容で更新を続ける方が多いですが、見直してみる必要がありますね。

一生では100万円以上の差になることも

火災保険は一般的に自動車保険や生命保険、医療保険に比べ安価です。「年間2万円くらいの保険料なら、どこでも同じじゃない」という人もいるかもしれませんが、適切な補償内容に合ったした保険会社を選ばないと一生で100万円以上損する事になりますよ。

例えば、上の2件の例は、構造や免責金額、建物面積などの条件は全て同じで、保険会社と水災補償の有無の違いだけの例です。②の通販型だと15000円も安くなっていますから年間15,000円の差額が発生し続けた場合、「15,000円×70年=1,050,000円」の差になって現れるんですね。

水災被害は、川や海・ダムの近くや谷部、道路の排水設備に問題がある地域では補償を付ける必要がありますが、川や海など近所に不安要素になる水源がなく、直近10年で床下浸水するような洪水が近くで起こった経験がなければ補償を外してもいいかと思いますが、心配な方は通販型で水災補償が付いているのを選びましょう。